- FR

- NL

- EN

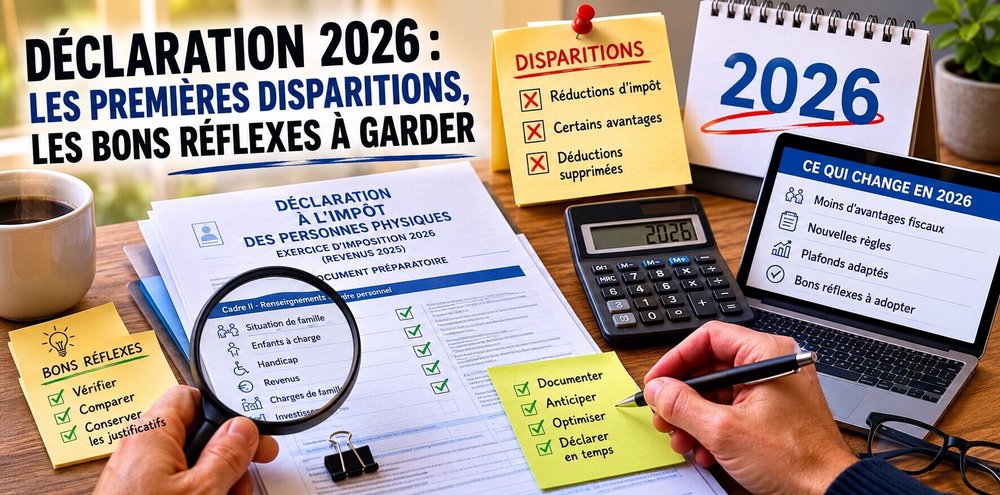

Déclaration IPP 2026: sous la disparition de vos avantages, garder les bons réflexes!

Temps de lecture: 5 min | 08 juin 2026 à 04:15

Chaque année, la déclaration à l’impôt des personnes physiques suscite son lot de questions, d’inquiétudes et parfois de mauvaises surprises. L’exercice d’imposition 2026 (revenus 2025) ne fait pas exception, mais il porte une signature particulière : c’est la première déclaration qui met en œuvre une partie des arbitrages du gouvernement Arizona. Plusieurs avantages disparaissent, d’autres se réduisent, et certaines obligations déclaratives se durcissent. Une déclaration mal remplie peut désormais coûter plus cher que par le passé. Voici les pièges à éviter, les opportunités encore accessibles, et les évolutions qu’il faut déjà intégrer.

Les erreurs les plus fréquentes : parfois simples, souvent coûteuses

La déclaration part toujours de votre foyer. Premier point délicat : la détermination des personnes à charge. Le SPF Finances se fonde sur le Registre national, mais celui-ci ne reflète pas toujours les réalités vécues. Ainsi, un étudiant domicilié dans son kot peut rester fiscalement à charge de ses parents si ses ressources demeurent sous le plafond applicable. À l’inverse, un enfant peut être attribué au mauvais parent après une séparation, et l’accueil temporaire d’un parent âgé peut induire en erreur s’il n’est pas signalé.

Une vigilance particulière s’impose pour les rentes alimentaires versées à un enfant. Une première tranche reste exonérée dans son chef (limitée à 70%), mais l’excédent peut faire basculer l’enfant au-delà du plafond de ressources et lui faire perdre la qualité de personne fiscalement à charge. L’impact sur la quotité exemptée et l’impôt parental peut alors être significatif.

Vérifiez enfin avec précision la nature de votre bien immobilier. Déclarer son habitation propre sous le code des secondes résidences est une erreur classique : elle prive injustement le contribuable de l’exonération du revenu cadastral et peut représenter plusieurs centaines d’euros selon la tranche marginale.

Des opportunités encore accessibles… mais à saisir avec méthode

De nombreux contribuables ignorent qu’ils peuvent récupérer une partie du précompte mobilier sur leurs dividendes — jusqu’à environ 249,90 € par contribuable — à condition de mentionner correctement les montants perçus (codes 1437/2437) et le précompte y afférent. Les banques n’émettant pas toujours d’attestation consolidée, la documentation reste à la charge du déclarant. En régime de séparation de biens, chaque conjoint peut bénéficier séparément du mécanisme, moyennant une attribution équilibrée des dividendes.

Les frais de garde d’enfants constituent un autre poste fréquemment oublié ou mal renseigné. Depuis 2022, ils ne sont pris en compte qu’à la production d’une fiche fiscale émise par l’organisme. Le montant journalier reste plafonné (16,40 € par jour et par enfant), avec une réduction d’impôt de 45 %. L’avantage demeure accessible même en l’absence de garde principale, dès lors que les conditions liées à la quotité exemptée sont remplies.

Les revenus professionnels doivent eux aussi être vérifiés avec soin. Activités multiples, contrats courts et missions ponctuelles génèrent régulièrement des fiches omises (codes 1250/2250 et précompte professionnel en 1286/2286). Le fisc disposant de nombreux recoupements électroniques, le risque d’un redressement est réel, même en l’absence d’intention frauduleuse.

Plusieurs annexes restent par ailleurs obligatoires : déduction de loyer professionnel, constructions juridiques (trusts, fondations…). Leur absence rend la déclaration irrégulière, même si elle paraît complète au niveau des codes chiffrés.

L’exercice 2026 : la rationalisation Arizona entre en vigueur

L’exercice 2026 n’est plus seulement annonciateur de réformes : il en applique déjà plusieurs. La réduction d’impôt fédérale pour bornes de recharge à domicile a pris fin (seules les dépenses payées jusqu’au 31 août 2024 restent éligibles). D’autres réductions historiques — fonds de développement, moins-values sur Pricaf, personnel domestique, protection juridique, frais d’adoption — sont également supprimées ou en voie d’extinction.

La déductibilité des pensions alimentaires entame de son côté une réduction progressive (de 80 % aujourd’hui vers 70 %, puis 60 % et 50 %), avec des effets sensibles sur l’équilibre financier de nombreux accords de séparation. La fiscalité immobilière fédérale poursuit par ailleurs sa mutation : la déduction des intérêts hypothécaires classiques continue à se réduire et les Régions demeurent les acteurs principaux des avantages liés à l’habitation propre.

Préremplissage : la vérification reste indispensable

De nombreux contribuables pensent que la proposition de déclaration simplifiée et les données préremplies sont nécessairement exactes. Le SPF Finances rappelle pourtant que le contribuable demeure responsable du contenu de sa déclaration. Revenus manquants, mauvais partage des enfants entre parents séparés, comptes étrangers non repris, revenus mobiliers incomplets, réductions oubliées : les écarts existent. L’automatisation croissante n’exempte donc pas d’une relecture critique.

L’exercice 2026 marque le début d’un mouvement plus profond : moins d’avantages ciblés, davantage de simplification affichée, mais aussi un transfert progressif de charges vers le contribuable. Dans ce contexte, déclarer devient un exercice d’anticipation : vérifier le préremplissage, conserver les attestations, identifier les avantages encore accessibles. Une déclaration bien préparée reste aujourd’hui l’un des meilleurs moyens de préserver ses droits… avant que certains ne disparaissent définitivement.

Cette contribution a également été publiée dans le Dossier spécial IPP de La Libre

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté