- FR

- NL

- EN

TVA et transition énergétique: la période charnière entre 6 % et 21 % pour les chaudières et la démolition-reconstruction

Temps de lecture: 4 min | 30 sept. 2025 à 05:00

La réforme de la TVA en matière immobilière s’inscrit dans une stratégie plus large de transition énergétique et de lutte contre le changement climatique. Deux volets majeurs sont concernés :

- la suppression du taux réduit de 6 % pour les chaudières fonctionnant aux combustibles fossiles,

- la redéfinition du régime de démolition et reconstruction.

Ces changements, introduits par la loi-programme du 18 juillet 2025 (MB 29 juillet 2025), ont été précisés dans deux circulaires importantes du 28 juillet 2025 : la circulaire 2025/C/47 sur les chaudières et la circulaire 2025/C/48 sur la démolition-reconstruction.

Afin de ne pas pénaliser les contrats en cours, un régime transitoire a été prévu.

Cet article est rédigé dans le cadre de la diffusion du Tax TV show du mois de septembre, disponible sur offfcourse.be, en live et en replay.

1.La fin du taux réduit de 6 % pour les chaudières fossiles

1.1. Le principe

Jusqu’au 28 juillet 2025, la livraison et l’installation de chaudières au gaz, au mazout ou au charbon pouvaient bénéficier du taux réduit de 6 % dans le cadre de la rénovation d’un logement privé de plus de 10 ans ou de la démolition-reconstruction.

Depuis le 29 juillet 2025, ces équipements sont expressément exclus du taux réduit et soumis au taux normal de 21 % (AR n° 20, tableau A, rubriques XXXI et XXXVII).

1.2. Les exceptions maintenues

Restent soumis au taux réduit de 6 % :

- les composants non spécifiques (radiateurs, vannes thermostatiques, canalisations, chauffage par le sol, etc.),

- les travaux d’entretien et de réparation,

- les systèmes utilisant des énergies renouvelables (pompes à chaleur, biomasse).

1.3. Le régime transitoire

Le taux de 6 % continue à s’appliquer si :

- un contrat ou un devis signé existe avant le 28 juillet 2025,

- ou un acompte ou une facture a été émis avant cette date,

- à condition que la TVA devienne exigible au plus tard le 30 juin 2026.

Preuves acceptées : devis signé (même par e-mail), contrat, facture d’acompte ou preuve de paiement.

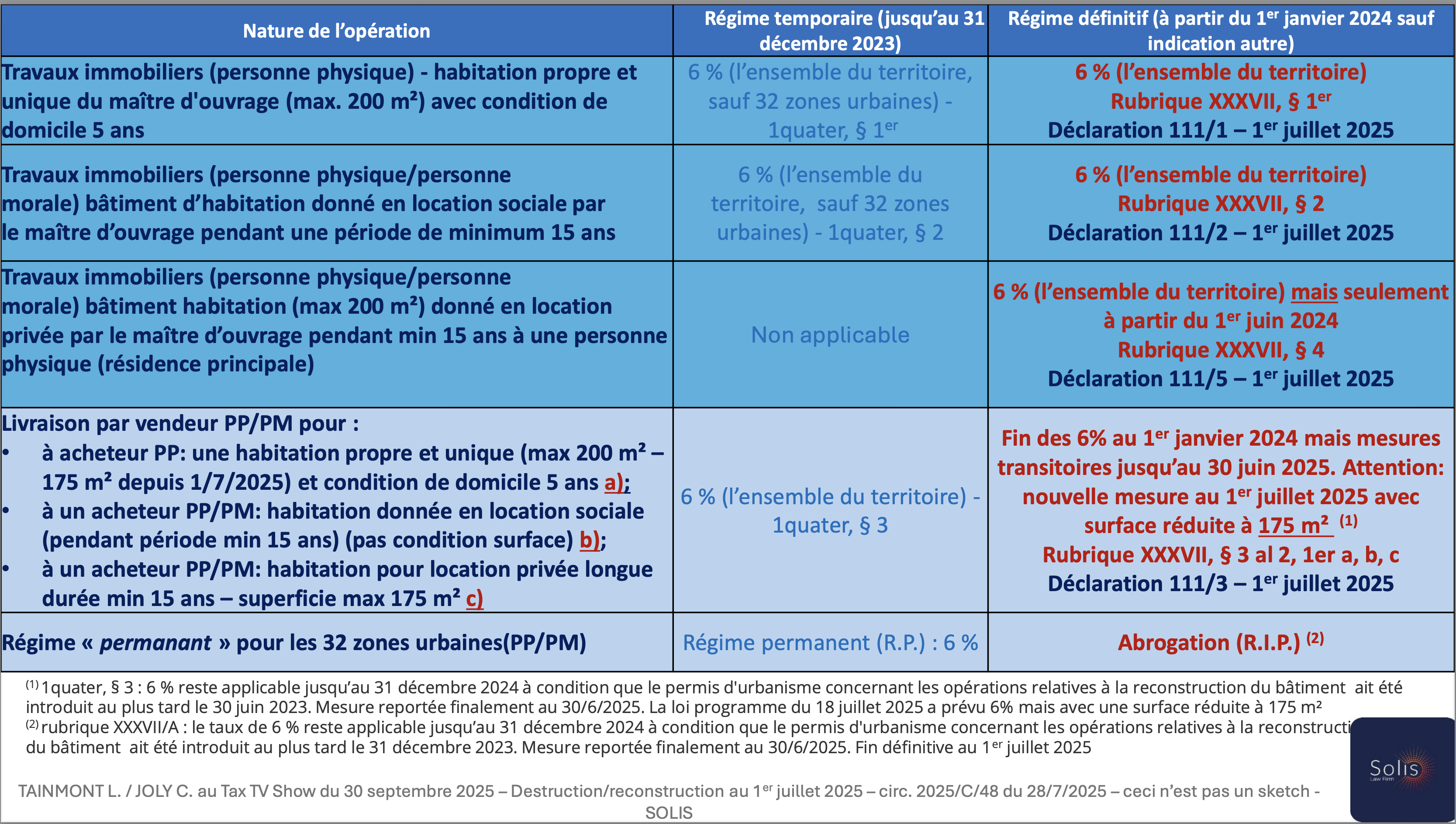

2. Le nouveau régime de démolition-reconstruction

2.1. Le basculement au 1er juillet 2025

Le régime transitoire de 2021-2024, qui permettait encore d’appliquer le 6 % sur base de la date d’introduction du permis d’urbanisme, a pris fin le 30 juin 2025 .

Dès le 1er juillet 2025, une nouvelle rubrique XXXVII s’applique, avec deux nouveautés :

- le plafond de superficie est réduit à 175 m² pour les habitations propres et uniques,

- le taux réduit de 6 % est étendu aux livraisons de logements reconstruits (par des promoteurs ou entrepreneurs).

2.2. Les destinations admises

Le taux de 6 % peut être appliqué :

- pour une habitation propre et unique (≤ 175 m²),

- pour une location sociale (≥ 15 ans),

- pour une location privée de longue durée à une personne physique domiciliée (≤ 175 m²).

2.3. Formalités

- introduction des déclarations 111 via MyMinfin (111/1 pour l’habitation propre, 111/2 pour la location sociale, 111/5 pour la location privée, 111/3 pour les livraisons),

- tolérance administrative jusqu’au 31 décembre 2025 : mention spécifique sur facture ou acte suffit, en attendant l’ouverture technique des formulaires.

2.4. Mesure transitoire

Le taux de 6 % reste applicable pour les projets de démolition-reconstruction si :

- le contrat ou la vente a été conclu avant le 30 juin 2025,

- et si la TVA devient exigible au plus tard le 30 juin 2026.

3. L’articulation des deux régimes : chaudières et démolition-reconstruction

Le régime de démolition-reconstruction connaît une extension (aux livraisons), mais il se combine désormais avec l’exclusion des chaudières fossiles.

Concrètement :

- un promoteur vend un logement reconstruit : la vente peut bénéficier du 6 %, mais la part du prix liée à la chaudière au gaz doit être ventilée et taxée à 21 %,

- un particulier reconstruisant sa maison avec une pompe à chaleur intégrée : l’ensemble peut rester au 6 %, sous réserve du respect des conditions.

4. Conclusion

La réforme TVA marque un tournant fiscal et environnemental :

- elle aligne la fiscalité immobilière sur les objectifs climatiques en décourageant les installations fossiles,

- elle soutient la rénovation et la reconstruction via le maintien d’un taux réduit de 6 %, mais sous conditions plus strictes.

Pour les contribuables comme pour les professionnels, la vigilance est de mise : date du contrat, preuve des engagements, ventilation des factures, superficie maximale.

La période transitoire (jusqu’au 30 juin 2026) offre une respiration, mais impose un suivi rigoureux des pièces justificatives.

5. Tableau de synthèse

Régime | Avant 29/07/2025 | À partir du 29/07/2025 | Mesure transitoire |

Chaudières fossiles (rénovation / reconstruction) | 6 % | 21 % | 6 % si contrat signé avant 28/07/2025 et TVA exigible avant 30/06/2026 |

Composants non spécifiques (radiateurs, tuyaux, vannes, etc.) | 6 % | 6 % | inchangé |

Démolition-reconstruction – travaux (habitation propre ≤ 200 m²) | 6 % | 6 % (≤ 175 m²) | 6 % si contrat signé avant 30/06/2025 et TVA exigible avant 30/06/2026 |

Démolition-reconstruction – livraisons (promoteurs) | non prévu | 6 % (≤ 175 m² ou location sociale/privée) | 6 % si vente conclue avant 30/06/2025 et TVA exigible avant 30/06/2026 |

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté