- FR

- NL

- EN

Un an depuis le renforcement de la déductibilité fiscale : baisse de près de 20 % des émissions moyennes de CO2 des voitures de société en un an

Temps de lecture: 5 min | 28 juin 2024 à 16:52

Des règles plus strictes en matière de déductibilité fiscale des voitures de société sont entrées en vigueur il y a tout juste un an. Cette mesure a porté ses fruits : en un an, les émissions moyennes de CO2 des voitures de leasing ont reculé de pratiquement de 20 %. Les émissions moyennes de CO2 ont même diminué de 40 % par rapport à il y a 10 ans.

L’électrification a cependant un prix : le prix catalogue moyen d’une voiture de leasing a augmenté de 11 % l’année dernière.

C’est ce qu’il ressort d’une analyse de l’expert en RH Acerta Consult sur la base des données de plus de 270 000 travailleurs dans notre pays.

La phase majeure des nouvelles règles en matière de déductibilité fiscale des voitures de société est entrée en vigueur voilà tout juste un an. La déductibilité fiscale pour les voitures à carburant fossile achetées entre le 1er juillet 2023 et le 31 décembre 2025 diminue progressivement pour disparaître définitivement en 2028. Seules les voitures de société électriques sont encore déductibles à 100 % jusqu’en 2026. Une nouvelle étude réalisée par les experts en mobilité d’Acerta révèle que le renforcement des règles porte ses fruits. L’année dernière, les émissions moyennes de CO2 des voitures de société sont passées de 98,75 g/km à 80,57 g/km, soit une baisse de 18,4 %. En conséquence, les émissions moyennes de CO2 des voitures de société ont baissé aujourd’hui de près de 40 % par rapport à il y a 10 ans. Cette amélioration est évidemment principalement due à l’émergence des voitures hybrides et électriques. Leurs émissions moyennes de CO2 s’élèvent désormais à 22,41 g/km, contre une moyenne de 117,15 g/km pour les voitures de société à carburant fossile.

Illustration 1 : évolution des émissions moyennes de CO2 des voitures de société, situation au 31 mai, chiffres d’Acerta

Hausse de 44 % de la valeur catalogue moyenne des voitures de société par rapport à il y a 10 ans

Il est vrai que l’écologisation du parc de voitures de société a un coût pour les employeurs. Jusqu’en 2023, la valeur catalogue moyenne des voitures de société a augmenté d’environ 2 à 3 % par an mais en 2023, année de l’introduction des nouvelles règles fiscales, elle a soudainement bondi pour atteindre +5,7 %. L’an dernier aussi, le prix d’achat moyen d’une voiture de société a continué sa hausse à un rythme soutenu (+10,9 %). De manière générale, la voiture de société moyenne est devenue 44,4 % plus chère à l’achat qu’en 2013. Ce calcul tient uniquement compte de la valeur catalogue du véhicule, et non des autres postes de dépenses qui font partie du TCO (Total Cost of Ownership), comme les cotisations CO2 et la déductibilité fiscale.

Illustration 2 : évolution de la valeur catalogue des voitures de société, situation au 31 mai, chiffres d’Acerta

Catherine Langenaeken, experte en mobilité chez Acerta Consult : « Les voitures électriques sont plus chères à l’achat, mais la valeur catalogue moyenne ne dit certainement pas tout. Pour le coût total, il convient de tenir compte du total cost of ownership, et cela apporte quelques nuances à la facture. L’écologisation par l’électrification ne fonctionnerait évidemment pas s’il n’y avait rien pour compenser le coût plus élevé de la voiture électrique. Cette dernière est donc déductible à 100 %, alors qu’une voiture à carburant fossile est taxée plus lourdement et davantage avec le temps. L’installation de bornes de recharge est également déductible à 100 %, par exemple. En outre, les travailleurs paient un avantage de toute nature (ATN) plus élevé pour leur voiture de société à carburant fossile, car les émissions de CO2 de ces véhicules sont nettement supérieures. Ainsi, plus les émissions de CO2 de la voiture de société mise à la disposition d’un travailleur sont faibles, plus son avantage de toute nature est réduit. »

« Puisque les contrats de leasing pour les voitures fossiles ne peuvent bien entendu pas être interrompus du jour au lendemain, bon nombre de travailleurs en ont subi l’impact financier direct indépendamment de leur volonté. C’est pourquoi le législateur est intervenu dans le mode de calcul des émissions en janvier 2024, et cela s’est avéré en la faveur des travailleurs dotés d’une voiture de leasing à carburant fossile Nous ignorons encore quelles seront les décisions du prochain gouvernement. »

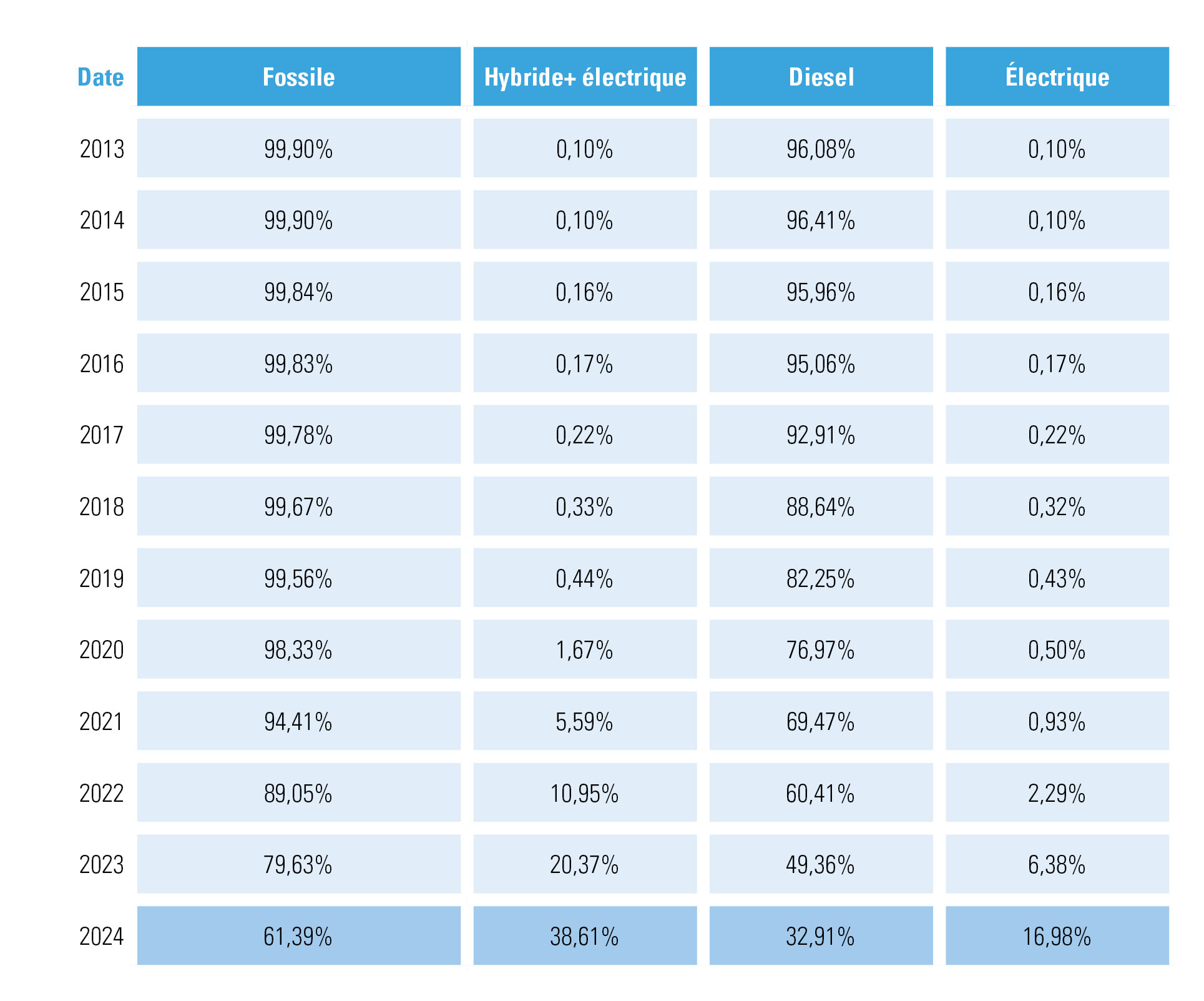

Par ailleurs, 61,39 % des voitures de société roulent encore au diesel, à l’essence ou au gaz à l’heure actuelle ; 38,61 % sont électriques, hybrides ou rechargeables. La voiture 100 % électrique, encore rare sur nos routes jusqu’en 2022, représente déjà 16,98 % du parc de voitures de société en 2024.

Illustration 3 : évolution du rapport entre les voitures de société fossiles et non fossiles, situation au 31 mai, chiffres d’Acerta

À propos des chiffres

Cette enquête est basée sur les données réelles de quelque 270 000 travailleurs (ouvriers et employés) sous contrat à durée indéterminée en service auprès d’environ 40 000 employeurs du secteur privé. L’échantillon reflète le marché du travail du secteur privé en Belgique en ce qui concerne le statut, le genre, l’âge, le régime de travail, la région et la taille des entreprises.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté