- FR

- NL

- EN

Kostprijs eigen woning opnemen in de inflatiemaatstaf: focus op België

Temps de lecture: 8 min | 07 mrt. 2022 à 08:47

Bij de strategische herziening van de ECB werd ervoor gepleit om de kosten voor eigen woning op te nemen in de inflatiemaatstaf. Wat zijn die kosten? Hoe zullen die worden opgenomen? Wat is de impact op de inflatiemeting? De focus wordt gelegd op de Belgische resultaten.

In 2020 lanceerde de ECB een strategische herziening, waarbij verschillende monetairbeleidsonderwerpen behandeld werden. In dit artikel ligt de focus op de meting van de inflatie, meer bepaald de integratie van de kosten voor een eigen woning (owner-occupied housing, OOH) in de inflatiemaatstaf.

Als voorbereiding op de strategische herziening organiseerden de ECB en de nationale centrale banken de zogenaamde ‘Listen Events’. De NBB organiseerde haar ‘NBB luistert’ op 22 januari 2021. Daaruit bleek onder meer dat deelnemers in grote mate bezorgd zijn over de stijging van de woningprijzen wanneer ze aan het concept ‘inflatie’ denken.

Om de geharmoniseerde consumptieprijsindex (HICP) representatiever te maken, pleitte de ECB ervoor om ook de kosten voor een eigen woning erin op te nemen. De huidige Geharmoniseerde consumptieprijsindex (HICP), de inflatiemaatstaf die de ECB hanteert, houdt namelijk geen rekening met een groot deel van de kosten voor een eigen woning. Onder meer huurgelden en kosten voor kleine herstellingswerken (zoals verf, een nieuwe kraan) zitten er wel al in vervat, maar andere kosten, zoals de aankoop van een woning of registratierechten, (nog) niet. Nochtans nemen die een grote hap uit het gezinsbudget.

1. De owner-occupied house price index

De ECB besloot dat de ‘netto-aanwervingsbenadering’ de beste manier is waarop die kosten zouden moeten worden in rekening genomen. Via die benadering, die de aankoopkosten meet van woningen en andere kosten gerelateerd aan het eigenaarschap van woningen, worden de HICP-principes immers het best nageleefd. Het gaat namelijk om werkelijk geregistreerde monetaire transacties; een principe dat niet nageleefd wordt met de methode van ‘geïmputeerde huurgelden’, waarbij een fictieve huurprijs van de woning zou moeten worden geschat. Daarnaast verwijst het ‘netto’-gedeelte naar het feit dat alleen transacties tussen de huishoudens en een andere sector mogen worden opgenomen. Transacties tussen huishoudens onderling (= vaak de transacties op de secundaire markt[1]) worden dus buiten beschouwing gelaten[2].

Sinds 2016 publiceert Eurostat een index voor kosten van een eigen woning (‘owner-occupied house price index’, OOHPI) die berekend is volgens die netto-aanwervingsbenadering, met data die voor sommige landen starten in 2005 (en beschikbaar zijn voor alle landen vanaf 2010). Voor Griekenland bestaat er tot nu toe nog geen OOHPI‑reeks. Die index bestaat uit verschillende componenten, waarvan de aankoopkosten van nieuwe woningen (meestal sleutel-op-de-deur), en van ‘zelf gebouwde’ woningen (wanneer men het eigen project volledig coördineert) de voornaamste zijn. De index omvat ook verzekeringen, grote renovatie- en onderhoudskosten, en ‘andere diensten gerelateerd aan de aankoop’, zoals registratierechten en erelonen voor makelaars en notarissen.

[1] In theorie moeten transacties tussen huishoudens onderling wél worden opgenomen wanneer bijvoorbeeld de verkoper het pand verhuurde en de koper zelf in het pand zal wonen. De verkoper valt dan immers voor deze transactie niet onder de sector ‘huishoudens’, maar wel onder de sector ‘ondernemingen’. Toch zijn er heel wat landen, waaronder België, die hiervoor niet over data beschikken.

[2] De huizenprijzen zelf bij transacties op de secundaire markt worden buiten beschouwing gelaten in de owner-occupied house price index, omdat het huis van het ene naar het andere huishouden overgedragen wordt. De registratierechten en erelonen voor makelaars en notarissen die op die transacties worden betaald, worden echter wel in rekening genomen, omdat de betaling van die kosten een transfert is van een huishouden naar de overheid/bedrijven.

Een belangrijke bezorgdheid bij die owner-occupied house price index is dat het investeringselement, dat in principe niet in een HICP-index thuishoort, er niet uit is gezuiverd. Bij de aankoop van een eigen woning houdt de koper immers niet alleen rekening met de consumptiefunctie van wonen, maar ook met de mogelijke waardestijging bij een eventuele verkoop in de toekomst. De ECB moedigt statistici aan om die investeringscomponent uit de index te zuiveren. Een van de mogelijkheden hierbij zou zijn om de bouwgrond te beschouwen als het voornaamste investeringselement, aangezien die niet onderhevig is aan slijtage bij gebruik (dat is wel het geval bij het gebouw zelf). Dit is niet onomstreden, aangezien economisch onderzoek (Knoll et al, 2017) voor de periode 1950-2012 aantoont dat het net vooral de bouwgrond is die in prijs is gestegen. Sommigen argumenteren dus dat de prijs van de grond wel degelijk van belang is, wil men de representativiteit van de inflatiemaatstaf verhogen. Toch spitst het monetair beleid van de ECB zich toe op het verloop van de consumptieprijzen. De spelregels van de HICP-index moeten dus altijd worden nageleefd, en investeringen horen daarin niet thuis. Die laatste behoren meer tot de bevoegdheid van het macro-prudentieel beleid.

Bij de prijsindex van de component ‘zelf gebouwde woningen’ is de bouwgrond er in bepaalde landen (inclusief België) reeds uit gezuiverd, maar op basis van de huidige statistieken is het voor de prijsindex van de component ‘aankoop van nieuwe woningen’ echter nog steeds onmogelijk om de grondcomponent volledig uit de prijs van de totale transactie te halen.

2. Integratie in de HICP-index: een werk van enkele jaren

Ook al bestaat de owner-occupied house price index reeds voor bijna alle Europese landen, moet de index verder worden geharmoniseerd tussen de landen. Ook moet het gewicht dat die OOHPI in de HICP-index zou krijgen nog worden bepaald. Het wordt momenteel geschat op 10 % voor België en 9 % voor het eurogebied (ECB 2022). Een grote uitdaging is echter dat de OOHPI een kwartaalindex is en gepubliceerd wordt met een vertraging van een kwartaal, terwijl de ECB met het monetair beleid korter op de bal moet spelen met een maandelijkse HICP‑index die snel (namelijk de volgende maand) beschikbaar is.

De ECB denkt dat het voor statistici haalbaar is om tegen 2023 de gewichten te bepalen en een eerste OOHPI voor Griekenland op te stellen. Hiermee zou een eerste, experimentele statistiek kunnen worden gepubliceerd (op kwartaalbasis), waarbij de OOHPI geïntegreerd wordt in de HICP-index. In de rest van de tekst wordt dit de HICP-H genoemd. De index is experimenteel in de zin dat frequente herzieningen nog mogelijk zouden zijn. Ondertussen wordt er gewerkt aan de finetuning van de index en het reglementaire kader van de HICP. Tegen 2026 zou een volledig betrouwbare HICP-H (op kwartaalbasis) moeten kunnen worden gepubliceerd. De vraag blijft of het laatste probleem, namelijk dat van de frequentie en de vertraging in publicatie, zal kunnen worden opgelost met de huidige brongegevens.

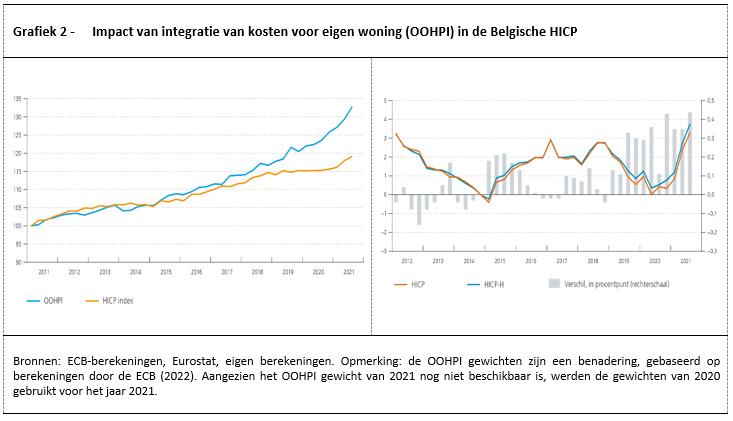

3. De impact op de inflatie is eerder beperkt, maar recent gestegen

In de meest recente periode is de impact van het in rekening nemen van de kosten voor een eigen woning niet onbelangrijk. In 2020 zou de Belgische inflatie inclusief die bijvoorbeeld 0,7 % hebben bedragen, in plaats van de officiële 0,4 %, een impact dus van 0,3 procentpunt. Gebaseerd op de eerste drie kwartalen van 2021, zou de impact 0,4 procentpunt zijn in dat jaar. Gedurende de COVID-19 crisis zijn huizenprijzen – die reeds een stijging vertoonden – verder opwaarts beïnvloed door een reeks factoren. De vraag naar huizen steeg, onder meer door gunstige financieringsvoorwaarden en gestegen spaartegoeden. Er waren ook aanbodproblemen (ziekte-uitval van werknemers en materiaaltekorten) waardoor de constructieprijzen stegen.

De eerder beperkte impact over de langere periode beschouwd van de integratie van de kosten voor een eigen woning is het gevolg van een reeks voornamelijk technische factoren. Het heeft met andere woorden te maken met de manier waarop de owner-occupied house price index is opgesteld, en het gewicht dat eraan toegekend zal worden in de HICP-index. Ten eerste stijgt de OOHPI sneller dan de HICP, maar die snellere stijging is beperkt. Dit komt onder meer omdat bij een belangrijke subcomponent van de OOHPI, de ‘zelf gebouwde woningen’, de bouwgrond wel degelijk al uit de cijfers is gezuiverd bij sommige landen (inclusief België). Daarnaast gebeurt er bij de OOHPI, net zoals bij de HICP-index, een aanpassing voor kwaliteitsverbeteringen. In het geval van huizen, vooral de nieuwe huizen, is die kwaliteit bijzonder sterk verbeterd, onder meer door reglementering. De fors verstrengde normen voor isolatie, bijvoorbeeld, worden gezien als een kwaliteitsverbetering, ook al moeten die kosten worden betaald door de koper. Dit mag in een prijsindex niet worden gezien als een prijsstijging. De OOHPI is dan waarschijnlijk ook minder gestegen dan de gestegen kost voor wonen die mensen aanvoelen. Ten tweede zou het gewicht van kosten voor een eigen woning in de HICP eerder beperkt zijn, tot ongeveer 10 %. Dit is een gevolg van het ‘netto’” gedeelte in de ‘netto aanwervingsbenadering’. Transacties op de secundaire markt worden namelijk niet in rekening genomen. Daarnaast is de grondcomponent wél uitgezuiverd in de gewichten, voor alle subcomponenten.

Voor het eurogebied zou de impact nog iets kleiner zijn dan in België, maar die is ook gestegen in de meest recente periode. In 2020 zou de inflatie inclusief kosten voor een eigen woning 0,2 procentpunt hoger gelegen hebben en in 2021, gebaseerd op de eerste drie kwartalen, 0,3 procentpunt hoger.

Wil je nog meer weten over de opname van huizenprijzen in de inflatiemeting? De auteur van dit artikel schreef ook een blog, waarin ze helder uitlegt waarom deze beslissing niet onomstreden is en al jarenlang een onderwerp van discussie vormt.

Links en documenten

Bron: NBB

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté