- FR

- NL

- EN

Nieuw advies: verslaggeving bij ontbinding en vereffening (I)VZW’s

Temps de lecture: 25 min | 27 apr. 2022 à 08:23

In dit nieuw advies bespreekt de Commissie de verslaggeving van de ontbinding en de vereffening van VZW’s en IVZW’s onder het Wetboek van vennootschappen en verenigingen. De jaarrekeningrechtelijke analyse omvat de vrijwillige ontbinding, de ontbinding van rechtswege en de gerechtelijke ontbinding en bespreekt vervolgens de verslaggevingsverplichtingen die moeten worden nageleefd bij de ontbinding, gedurende de vereffening en bij de sluiting van de vereffening van VZW’s en IVZW’s.

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

CBN-advies 2022/05 - Verslaggeving bij ontbinding en vereffening van een VZW of IVZW

Advies van 23 februari 20221

Aan de Commissie werd de vraag gesteld welke verslaggevingsverplichtingen moeten worden nageleefd bij de ontbinding, gedurende de vereffening en bij de sluiting van de vereffening van VZW’s en IVZW’s onder het Wetboek van Vennootschappen en Verenigingen2 (hierna: het WVV). In dit advies wordt bijgevolg de ontbinding van VZW’s en IVZW’s behandeld die gevolgd wordt door een daadwerkelijke vereffeningsperiode. De ontbinding en vereffening van VZW’s en IVZW’s in één akte maakt het voorwerp uit van een afzonderlijk advies van de Commissie3.

Ontbinding

Het WVV bepaalt dat de VZW en de IVZW ontbonden wordt4:

- door een besluit van de algemene vergadering van de VZW of van het door de statuten aangewezen orgaan van de IVZW (dit wordt als een “vrijwillige ontbinding” aanzien, zie punt I.A. hierna);

- van rechtswege, als gevolg van een door de wet of de statuten omschreven feit of gebeurtenis (dit wordt als een “ontbinding van rechtswege” aanzien, zie punt I.B. hierna);

- door een gerechtelijke beslissing (dit wordt als een “gerechtelijke ontbinding” aanzien, zie punt I.C. hierna).

In wat volgt bespreekt de Commissie welke verslaggevingsplichten gekoppeld worden aan deze ontbindingsvormen onder het WVV.

Vrijwillige ontbinding

De beslissing tot ontbinding van een VZW kan vrijwillig zijn en op elk ogenblik worden genomen door een besluit van de algemene vergadering, onder dezelfde voorwaarden als voor de wijziging van het voorwerp of van het belangeloos doel van de VZW5.

Een IVZW kan op elk ogenblik worden ontbonden overeenkomstig de voorwaarden bepaald in de statuten6.

Overeenkomstig art. 2:110, § 2, lid 1 WVV wordt het voorstel tot vrijwillige ontbinding van de VZW’s en IVZW’s die overeenkomstig art. 3:47, § 6 WVV één of meer commissarissen moeten aanstellen, toegelicht in een verslag dat door het bestuursorgaan wordt opgemaakt en dat vermeld wordt in de agenda van de algemene vergadering die zich over de ontbinding moet uitspreken7. Bij dat verslag wordt een staat van activa en passiva gevoegd, die niet meer dan drie maanden, voorafgaand aan de algemene vergadering die over het voorstel tot ontbinding moet besluiten, is afgesloten. Voornoemde staat wordt opgesteld conform de waarderingsregels8 vastgesteld in het koninklijk besluit van 29 april 2019 tot uitvoering van het Wetboek van Vennootschappen en Verenigingen9 (hierna: KB WVV). De commissaris controleert deze staat, brengt daarover verslag uit en vermeldt inzonderheid of daarin een getrouw beeld wordt gegeven van de toestand van de VZW of IVZW10.

Deze staat moet niet worden neergelegd bij de Nationale Bank van België, doch moet wel worden opgenomen in het verenigingsdossier en dient daarom neergelegd te worden ter griffie van de ondernemingsrechtbank van de zetel van de rechtspersoon11.

Artikel 3:6, § 2, lid 2 KB WVV bepaalt dat indien een VZW of IVZW besluit haar bedrijf stop te zetten of indien er niet meer kan worden uitgegaan dat een VZW of IVZW haar bedrijf zal voortzetten, de waarderingsregels dienovereenkomstig aangepast moeten worden12. In het bijzonder geldt het volgende:

- de oprichtingskosten moeten volledig worden afgeschreven;

- voor de vaste en de vlottende activa13 moet zo nodig tot aanvullende afschrijvingen of waardeverminderingen worden overgegaan om de boekwaarde terug te brengen tot de vermoedelijke realisatiewaarde;

- een voorziening moet worden gevormd voor de kosten die verbonden zijn aan de beëindiging van de werkzaamheden, inzonderheid voor de aan het personeel uit te keren vergoedingen.

Onder het WVV geldt voortaan als regel dat de ontbinding bij de VZW’s en IVZW’s de afsluiting van het boekjaar tot gevolg heeft14. Deze regel werd, naar analogie van art. 2:70 WVV bij de vennootschappen, ingevoerd voor de VZW’s en IVZW’s15. Het voorgaande impliceert dat het bestuursorgaan van de betrokken VZW of IVZW een balans, een resultatenrekening en een toelichting dient op te maken voor het boekjaar dat met de datum van de ontbinding van desbetreffende VZW of IVZW eindigt en deze in de vorm van een jaarrekening opgestelde stukken enerzijds ter goedkeuring voorlegt aan de algemene vergadering en anderzijds openbaar maakt16. Het is door toedoen van het bestuursorgaan van de VZW of IVZW dat de openbaarmakingsverplichtingen, zoals opgenomen in art. 3:47 WVV, in acht moeten worden genomen17.

Naar het oordeel van de Commissie kan de jaarrekening van zowel het laatste afgesloten boekjaar, als van het boekjaar dat eindigt door de ontbinding van de VZW of IVZW ook ná de ontbinding maar vóór de sluiting van de vereffening, in voorkomend geval, ter goedkeuring worden voorgelegd aan de algemene vergadering van de VZW of aan het door de statuten aangewezen orgaan18 van de IVZW19. De termijn van art. 3:47, § 1, lid 2 WVV is daarbij van toepassing, wat tot gevolg heeft dat de jaarrekening binnen zes maanden na de afsluitingsdatum van het boekjaar ter goedkeuring moet worden voorgelegd aan de algemene vergadering.

Ontbinding van rechtswege

De VZW’s en IVZW’s worden, overeenkomstig art. 2:111 WVV, van rechtswege ontbonden door het verstrijken van de duur waarvoor zij werden aangegaan20 of door de verwezenlijking van een uitdrukkelijk ontbindende voorwaarde waaraan de statuten de VZW of IVZW hebben onderworpen.

Deze ontbindingsvorm impliceert aldus dat de ontbinding van de VZW of IVZW reeds intreedt van zodra een bepaalde gebeurtenis heeft plaatsgevonden, zonder dat hiervoor een beslissing van de leden of van de rechtbank vereist is. De VZW’s of IVZW’s die van rechtswege worden ontbonden, treden bijgevolg onmiddellijk in de vereffening21.

Ook de ontbinding van rechtswege heeft de afsluiting van het boekjaar tot gevolg22, wat in concreto betekent dat het bestuursorgaan, in voorkomend geval, gehouden zal zijn om een jaarrekening op te stellen voor het boekjaar dat met de datum van de ontbinding van rechtswege van de VZW of IVZW eindigt. Deze jaarrekening wordt, net zoals bij de vrijwillige ontbinding23, ter goedkeuring aan de algemene vergadering van de VZW of aan het door de statuten aangewezen orgaan van de IVZW voorgelegd om vervolgens openbaar te worden gemaakt. Het is door toedoen van het bestuursorgaan van de VZW of IVZW dat de openbaarmakingsverplichtingen, zoals opgenomen in art. 3:47 WVV, in acht moeten worden genomen24.

Gerechtelijke ontbinding

Een VZW of IVZW kan, overeenkomstig het WVV25, op verzoek van een lid, van een belanghebbende derde of van het openbaar ministerie door de rechtbank gerechtelijk worden ontbonden indien26:

- zij niet in staat is haar verbintenissen na te komen;

- zij haar vermogen of de inkomsten uit dat vermogen voor een ander doel aanwendt dan dat waarvoor zij is opgericht;

- zij het verbod op uitkering of bezorging van enig rechtstreeks of onrechtstreeks vermogensvoordeel, als bedoeld in art. 1:2 WVV, schendt, of in strijd handelt met het WVV of de openbare orde, of in ernstige mate in strijd handelt met de statuten27;

- zij niet heeft voldaan aan de verplichting om een jaarrekening neer te leggen28 overeenkomstig art. 2:9, § 1, 8° WVV, resp. art. 2:10, § 1, 8° WVV, tenzij de ontbrekende jaarrekeningen worden neergelegd vooraleer de debatten worden gesloten29;

- zij minder dan twee leden telt.

De rechtbank die de ontbinding uitspreekt, kan hetzij tot de onmiddellijke sluiting van de vereffening beslissen, hetzij één of meer vereffenaars aanwijzen. In dit laatste geval bepaalt de rechtbank de bevoegdheden van de vereffenaars en de vereffeningswijze30.

Ook de gerechtelijke ontbinding heeft de afsluiting van het boekjaar tot gevolg31, wat in concreto betekent dat het bestuursorgaan, in voorkomend geval, gehouden zal zijn om een jaarrekening op te stellen voor het boekjaar dat met de datum van de gerechtelijke ontbinding van de VZW of IVZW eindigt. Het is door toedoen van het bestuursorgaan van de VZW of IVZW dat de openbaarmakingsverplichtingen, zoals opgenomen in art. 3:47 WVV, in acht moeten worden genomen32.

Vereffening

Vereffening na vrijwillige ontbinding

In de VZW’s en de IVZW’s die overeenkomstig art. 3:47, § 6 WVV één of meer commissarissen moeten aanstellen, zenden de vereffenaars33 in de zevende en de dertiende maand na de invereffeningstelling een omstandige staat van de toestand van de vereffening34, opgesteld aan het einde van de zesde en de twaalfde maand van het eerste vereffeningsjaar, over aan de griffie van de ondernemingsrechtbank van het rechtsgebied waar de VZW of de IVZW haar zetel heeft35. Die omstandige staat die onder meer de ontvangsten en de uitgaven vermeldt en wat nog moet worden vereffend aangeeft, wordt bij het in art. 2:7 WVV bedoelde verenigingsdossier gevoegd36. Vanaf het tweede jaar van de vereffening wordt die omstandige staat slechts om het jaar aan de griffie overgezonden en bij het verenigingsdossier gevoegd37.

De vereffenaar moet daarnaast ook jaarlijks een jaarrekening opstellen en deze jaarrekening voorleggen aan de algemene vergadering van de VZW of aan het in de statuten aangewezen orgaan van de IVZW met vermelding van de redenen waarom de vereffening niet kon worden voltooid38. Deze jaarlijkse verslaggeving wordt opgelegd teneinde te vermijden dat de vereffeningsverrichtingen al te zeer zouden aanslepen en is louter informatief. Deze jaarrekening moet niet worden openbaar gemaakt39. De algemene vergadering wordt immers niet bijeengeroepen om de jaarrekening goed of af te keuren of op grond ervan kwijting te verlenen aan de vereffenaars40. Het is pas na afloop van de vereffening dat de algemene vergadering van de VZW en het in de statuten aangewezen orgaan van de IVZW in de regel beslist over de goedkeuring van de rekeningen en, bij afzonderlijke stemming, over de kwijting aan de vereffenaars en, in voorkomend geval, aan de commissaris en over de sluiting van de vereffening41.

In dit verband wenst de Commissie aan te stippen dat in de hypothese waarin de ontbinding plaatsvindt in de loop van het boekjaar, de eerste door de vereffenaars opgestelde jaarrekening zal lopen over de periode vanaf de ontbinding tot de statutair bepaalde datum van afsluiting van het boekjaar42. De ontbinding brengt immers geen wijzigingen aan de statuten van de betrokken VZW of IVZW.

Tot slot merkt de Commissie op dat de VZW’s en IVZW’s vereffend worden door één of meer vereffenaars43. Indien geen vereffenaars werden aangeduid, benoemt de rechtbank op gemotiveerd verzoek van een lid, van een belanghebbende derde of van het openbaar ministerie de vereffenaars44.

Behoudens in geval van gerechtelijke ontbinding en tenzij de statuten anders bepalen, worden in de VZW de vereffenaars benoemd door de algemene vergadering, die beslist bij gewone meerderheid45. Behoudens in geval van gerechtelijke ontbinding worden in de IVZW de vereffenaars benoemd overeenkomstig de statuten46.

Vereffening na ontbinding van rechtswege

Voor de regels van de vereffening na ontbinding van rechtswege verwijst de Commissie naar hetgeen supra, bij punt I.B en II.A, wordt vermeld.

Vereffening na gerechtelijke ontbinding

Vooreerst wijst de Commissie erop dat de rechtbank, bij een gerechtelijke ontbinding van een VZW of IVZW, over de mogelijkheid beschikt om geen vereffenaar aan te wijzen. In dat geval beslist de rechtbank tot de onmiddellijke sluiting van de vereffening47.

Ingeval de rechtbank wel een vereffenaar aanstelt, bepaalt de rechtbank de bevoegdheden van de vereffenaars en de vereffeningswijze48.

Voor de regels van de vereffening na gerechtelijke ontbinding verwijst de Commissie naar hetgeen supra, bij punt I.C en II.A, wordt vermeld, inzonderheid art. 2:125-2:126 WVV.

Sluiting van de vereffening49

Sluiting vereffening na vrijwillige ontbinding

Bij de beëindiging van de vereffening, als gevolg van vrijwillige ontbinding, en ten minste één maand voor de algemene vergadering van de VZW resp. voor de vergadering van het in de statuten van de IVZW aangewezen orgaan, legt de vereffenaar op de zetel van de VZW of IVZW een cijfermatig verslag over de vereffening neer, houdende de vereffeningsrekeningen50 samen met de stukken tot staving51. Uit de vereffeningsrekeningen blijkt onder meer hoe de belangen van de schuldeisers werden gerespecteerd. De Commissie is van mening dat deze vereffeningsrekeningen derhalve minstens de historiek van de betalingen bevatten alsook de gevolgde rangregeling. Deze documenten worden in voorkomend geval gecontroleerd door de commissaris. Bij ontstentenis van een commissaris, beschikken de leden over een individueel onderzoeksrecht, waarbij zij zich kunnen laten bijstaan door een bedrijfsrevisor of een gecertificeerd52 accountant.

De sluiting van de vereffening wordt bekendgemaakt in de Bijlagen bij het Belgisch Staatsblad53. Art. 2:137 WVV schrijft voor dat er, voor elke vereffening, in het dossier van de rechtspersoon54 een aantal stukken dienen te worden neergelegd, waarvan elke belanghebbende55 – kosteloos – inzage kan nemen.

Sluiting vereffening na ontbinding van rechtswege

Voor de regels van de sluiting van vereffening na ontbinding van rechtswege verwijst de Commissie naar hetgeen supra, bij punt III.A, wordt vermeld.

Sluiting vereffening na gerechtelijke ontbinding

Bij de beëindiging van de vereffening, als gevolg van gerechtelijke ontbinding, brengt de vereffenaar een verslag uit aan de rechtbank. In dit verslag wordt aan de rechtbank een overzicht voorgelegd van de waarden van de VZW of IVZW en van het gebruik ervan56. De rechtbank spreekt vervolgens de sluiting van de vereffening uit57.

De sluiting van de vereffening wordt bekendgemaakt in de Bijlagen bij het Belgisch Staatsblad58.

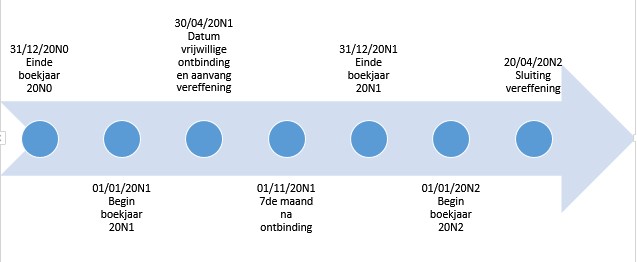

Voorbeeld

Een vereniging zonder winstoogmerk Z (hierna: VZW Z) voert haar boekhouding per kalenderjaar. Deze VZW is overeenkomstig art. 3:47, § 6 WVV verplicht om een commissaris aan te stellen. De jaarlijkse algemene vergadering vindt plaats op 30 mei. Op 30 april 20N1 wordt deze VZW vrijwillig ontbonden door een besluit van de algemene vergadering. De algemene vergadering benoemt daarbij tevens een vereffenaar. Vervolgens wordt op 20 april 20N2 de vereffening van deze VZW afgesloten.

Schematisch kunnen de volgende termijnen worden onderscheiden:

De Commissie licht hierna toe welke verslaggevingsplichten gepaard gaan met de vrijwillige ontbinding, de vereffening en de sluiting van de vereffening van desbetreffende VZW.

- Periode 01/01/20N0 – 31/12/20N0: boekjaar 20N0 vormt het laatste volledige boekjaar waarin de VZW Z haar activiteiten ten volle – en in principe in continuïteit – heeft uitgeoefend. Het is de bevoegdheid van het bestuursorgaan om voor het boekjaar 20N0 een jaarrekening op te stellen en ter goedkeuring voor te leggen aan de algemene vergadering op 30 mei 20N1. Deze jaarrekening moet worden neergelegd bij de Nationale Bank van België binnen 30 dagen na goedkeuring door de algemene vergadering59.

- Periode 01/01/20N1 – 30/04/20N1: aangezien de ontbinding van de VZW de afsluiting van het boekjaar tot gevolg heeft60, dient er voor de periode tussen de aanvang van het lopende boekjaar (in casu 01/01/20N1) en de datum waarop deze VZW ontbonden wordt (in casu 30/04/20N1) een jaarrekening te worden opgemaakt. Het is het bestuursorgaan dat bevoegd is voor het opstellen van deze jaarrekening61. Deze jaarrekening dient in beginsel ter goedkeuring voorgelegd te worden aan de algemene vergadering. De Commissie wijst erop dat de jaarrekening voor het boekjaar dat eindigt door de ontbinding niet bij de ontbinding zelf reeds moet zijn goedgekeurd62. Deze jaarrekening dient binnen de 30 dagen na de goedkeuring neergelegd te worden bij de NBB63.

- Periode 30/04/20N164 – 31/10/20N1: de vereffenaar dient op het einde van de zesde maand na de ontbinding (in casu per 31/10/20N1) een omstandige staat op te stellen. Deze staat moet vervolgens in de zevende maand na de ontbinding (in casu in november 20N1) aan de griffie van de ondernemingsrechtbank worden overgemaakt. Deze staat wordt aan het verenigingsdossier gevoegd65.

- Periode 30/04/20N1 – 31/12/20N1: de jaarrekening met betrekking tot de periode na de ontbinding (in casu 30/04/20N1) tot het einde van het boekjaar (in casu 31/12/20N1) wordt door de vereffenaar voorgelegd aan de eerstvolgende jaarlijkse algemene vergadering66. In casu zou dit betekenen dat de vereffenaar deze jaarrekening in principe67 op 30 mei 20N2 moet voorleggen aan de algemene vergadering. Deze jaarrekening moet niet worden goedgekeurd door de algemene vergadering en moet niet worden openbaar gemaakt.

- Periode 01/01/20N2 – 20/04/20N2: aangezien de datum van de sluiting van de vereffening (in casu 20/04/20N2) de datum van de jaarlijkse algemene vergadering (in casu 30/05/20N2) voorafgaat, zal de vereffenaar de jaarrekening voor de periode 01/05/20N1 – 31/12/20N1 aan de algemene vergadering op 20/04/20N2 moeten voorleggen. De sluiting van de vereffening wordt in de Bijlagen bij het Belgisch Staatsblad bekendgemaakt68.

Afwijkend standpunt van de heer Michel De Wolf, lid van de Commissie op voordracht van de Minister van Middenstand, gekozen op dubbele lijsten voorgesteld door de representatieve organisaties van de Middenstand

Artikel 7/1, lid 3 van het koninklijk besluit van 21 oktober 1975 houdende oprichting van de Commissie voor Boekhoudkundige Normen luidt als volgt:

“Als een ontwerpadvies of advies wordt goedgekeurd bij meerderheidsstemming, wordt het met redenen omkleed afwijkend standpunt van het betrokken lid of de betrokken leden, met vermelding van zijn of hun naam, opgenomen in het ontwerpadvies of advies en mee gepubliceerd”.

In deze context heeft de heer Michel De Wolf, lid van de Commissie op voordracht van de Minister van Middenstand, gekozen op dubbele lijsten voorgesteld door de representatieve organisaties van de Middenstand, volgend afwijkend standpunt geformuleerd:

“In het ontwerpadvies wordt er meermaals materie toegelicht die niet tot de leer van het boekhouden of tot de beginselen van een regelmatige boekhouding behoort.

Hier kan, bij wijze van voorbeeld, worden verwezen naar wat de Commissie schrijft in randnummer 6 over de verantwoordelijkheid om de jaarrekening op te stellen over het boekjaar dat eindigt met de datum van de ontbinding van de VZW of IVZW: volgens de meerderheid van de Commissieleden ligt deze verantwoordelijkheid bij het bestuursorgaan.

Deze stelling is echter niet vaststaand. Er zou daarentegen wel kunnen worden aanvaard dat de verplichting om de jaarrekening op te stellen over het door de ontbinding afgesloten boekjaar, bij de vereffenaar wordt gelegd. De vereffenaar kan uiteraard om steun vragen bij de bestuurders, hoewel hij over minder mogelijkheden beschikt tot het doen naleven van de regels dan in het geval van een vennootschap (cf. artikel 2:91 WVV). Deze alternatieve aanpak, rekening houdende met de geringere mogelijkheden van de vereffenaar tot het doen naleven van de regels door de bestuurders van verenigingen, zou volkomen in overeenstemming zijn met de hypothese, en de praktijk, dat een ontbinding, met benoeming van een vereffenaar die de nodige deskundigheid aanbrengt, veelal de uitweg is uit een situatie waarin de vereniging de facto verwaarloosd is. Bovendien zou deze alternatieve benadering in overeenstemming zijn met het doel van de wetgever om het vrijwilligerswerk binnen het bestuur van de kleinste verenigingen niet buitensporig te verzwaren, en dus vrijwilligers niet te ontmoedigen (cf. de vrijstelling voor de kleinste verenigingen om een staat van activa en passiva op te stellen die niet meer dan drie maanden, voorafgaand aan de algemene vergadering die over het voorstel tot ontbinding moet besluiten, is afgesloten).

De Commissie is slechts bevoegd voor materie die behoort tot de “leer van het boekhouden” of tot de “beginselen van een regelmatige boekhouding” in de zin van artikel III.93, § 1, 2° van het Wetboek van economisch recht. Zij is dus niet bevoegd om, met hetzelfde aanzien dat zij normaliter geniet inzake de leer van het boekhouden en de beginselen van een regelmatige boekhouding, beslissingen te nemen over zaken die strikt genomen niet tot haar bevoegdheid behoren, en met name over kwesties die mogelijks de verantwoordelijkheden van bedrijfsleiders zouden verzwaren, ongeacht het verenigingen of vennootschappen betreft.

Kortom, het advies kan niet worden goedgekeurd daar het geen duidelijk onderscheid maakt tussen wat er tot de ontwikkeling van de leer van het boekhouden en de beginselen van een regelmatige boekhouding behoort, en wat er tot andere materie moet worden gerekend, zelfs al staan deze met elkaar in verband. Voor deze andere materie zou de Commissie zich ertoe moeten beperken de verschillende stellingen aan te reiken en, in voorkomend geval, deze bij het Parlement aanhangig te maken (artikel III.93, § 1, eerste lid, 1° WER) indien zij het nuttig acht dat hierover een beslissing wordt genomen of dat dit hiaat in de wetgeving wordt weggewerkt.”

- 1.Onderhavig advies is tot stand gekomen nadat het ontwerp van dit advies op 2 juni 2021 ter publieke consultatie werd gepubliceerd op de website van de CBN.

- 2.Ingevoerd bij artikel 2 van de Wet van 23 maart 2019, BS 4 april 2019

- 3.Zie CBN-advies 2022/07 – Onmiddellijke sluiting van de vereffening van VZW’s en IVZW’s: jaarrekeningrechtelijke gevolgen.

- 4.Artikel 2:109, lid 1 WVV. De analyse van de vennootschaps- en verenigingsrechtelijke modaliteiten van de ontbinding en de vereffening van VZW’s en IVZW’s onder het WVV vormt geen voorwerp uit van onderhavig advies.

- 5.Art. 2:110, § 1, lid 1 WVV. Art. 9:21 WVV bepaalt de voorwaarden van de wijzing van het voorwerp of van het belangeloos doel van de VZW’s en luidt als volgt:

“De algemene vergadering kan over statutenwijzigingen alleen dan op geldige wijze beraadslagen en besluiten, wanneer de voorgestelde wijzigingen nauwkeurig zijn aangegeven in de oproeping en wanneer ten minste twee derde van de leden op de vergadering aanwezig of vertegenwoordigd zijn.

Is deze laatste voorwaarde niet vervuld, dan is een tweede bijeenroeping nodig en de nieuwe vergadering beraadslaagt en besluit op geldige wijze, ongeacht het aantal aanwezige of vertegenwoordigde leden. De tweede vergadering mag niet binnen vijftien dagen volgend op de eerste vergadering worden gehouden.

Een wijziging is alleen dan aangenomen, wanneer zij twee derde van de uitgebrachte stemmen heeft verkregen waarbij onthoudingen noch in de teller noch in de noemer worden meegerekend.

Indien de statutenwijziging echter betrekking heeft op het voorwerp of het belangeloos doel van de vereniging, is zij alleen dan aangenomen, wanneer zij vier vijfde van de uitgebrachte stemmen heeft verkregen, waarbij onthoudingen in de teller noch in de noemer worden meegerekend.” - 6.Art. 2:110, § 1, lid 2 WVV.

- 7.De Commissie wijst erop dat deze verplichting niet geldt in hoofde van de VZW’s en IVZW’s die, overeenkomstig art. 3:47, § 6 WVV, geen commissaris(sen) moeten aanstellen.

- 8.Art. 2:110, § 2, lid 2 in fine WVV.

- 9.Koninklijk Besluit van 29 april 2019 tot uitvoering van het Wetboek van Vennootschappen en Verenigingen, BS 30 april 2019, ed. 2.

- 10.Art. 2:110, § 2, lid 3 WVV.

- 11.Art. 2:137, lid 1, 1° WVV jo. art. 2:7 WVV jo. art. 2:9, § 1, 5° WVV jo. art. 2:10, § 1, 5° WVV.

- 12.Het bestuursorgaan kan verantwoorden dat artikel 3:6, § 2 KB WVV niet wordt toegepast op het geheel of een deel van de boekhoudposten. Dit zou bijvoorbeeld het geval kunnen zijn als bepaalde onderdelen van de activiteiten nog zouden worden voortgezet gedurende verschillende jaren. (art. 3:6, § 2, lid 3 KB WVV)

- 13.De Commissie wijst erop dat indien de activeringsvoorwaarde voor het op de balans plaatsen van de oprichtings- en herstructureringskosten, alsook voor de kosten van ontwikkeling, niet meer zou aanwezig zijn, (i.e. het genereren van toekomstige economische voordelen voor de vennootschap) deze activering moet ongedaan gemaakt worden. (art. 3:36, lid 2 KB WVV en art. 3:38 KB WVV). Zie voor meer: CBN-advies 2011/24 – Herstructureringskosten – Verwerking in de jaarrekening en CBN-advies 2012/13 – De boekhoudkundige verwerking van immateriële vaste activa.

- 14.Art. 2:109, lid 2 WVV.

- 15.Voorbereidende werken, Parl. St., Kamer, 2019, DOC 55-0553/004, 34.

- 16.Zie Voorbereidende werken, Parl. St., Kamer, 2019, DOC 55-0553/004, 34 jo. Voorbereidende werken, Parl. St., Kamer, 2017-2018, DOC 54-3119/008, 2-3. Met de invoeging van art. 2:109, lid 2 WVV (naar analogie met art. 2:70, lid 2 WVV voor de vennootschappen) heeft de regelgever de onduidelijkheid die er bestond inzake de afbakening van de aansprakelijkheid van het bestuursorgaan – voor de verrichtingen door de bestuurders vóór de ontbinding – en de vereffenaar – voor de verrichtingen ná de ontbinding –, weggewerkt.

- 17.Indien op de balansdatum van het laatst afgesloten boekjaar van de VZW of IVZW meer dan één van de criteria van art. 3:47, § 2 WVV worden overschreden, dan moet de jaarrekening bij de Nationale Bank van België worden neergelegd. De neerlegging gebeurt daarentegen rechtstreeks bij de griffie van de ondernemingsrechtbank van de zetel van de VZW of IVZW indien op de balansdatum van het laatst afgesloten boekjaar niet meer dan één van de criteria van art. 3:47, § 2 WVV worden overschreden. Zie voor meer: CBN-advies 2019/12 – Groottecriteria verenigingen en stichtingen – schema van de jaarrekening – begroting, punt V.

- 18.Art. 2:110, § 1, lid 2 WVV jo. art. 2:109, lid 1, 1° WVV.

- 19.Deze werkwijze wordt o.m. voorgeschreven bij de vennootschappen: art. 2:94 WVV. Zie ook Voorbereidende werken, Parl. St., Kamer, 2017-2018, DOC 54-3119/008, 29: “Er is geen bezwaar dat de bestuurders de jaarrekening afwerken na de ontbinding, maar de bijeenroeping van de algemene vergadering gebeurt door de vereffenaar. Deze jaarrekening wordt na goedkeuring door de algemene vergadering door toedoen van de vereffenaar openbaar gemaakt. Deze praktijk wordt door dit amendement wettelijk verankerd (zie ook amendement nr. 167)”.

- 20.Zie ook art. 2:112 WVV: “De verlenging van de duur van een VZW of van een IVZW die door een bepaalde duur is aangegaan, kan slechts worden bewezen door een geschrift opgemaakt in de vorm vereist voor de oprichtingsakte”.

- 21.Dit is ook het geval bij de vennootschappen, zie o.m.: H BRAECKMANS en R. HOUBEN, Handboek Vennootschapsrecht, Antwerpen, Intersentia, 2020, 808, nr. 1657 ev.

- 22.Art. 2:109, lid 2 WVV.

- 23.Zie supra, punt I.A.

- 24.Indien op de balansdatum van het laatst afgesloten boekjaar van de VZW of IVZW meer dan één van de criteria van art. 3:47, § 2 WVV worden overschreden, dan moet de jaarrekening bij de Nationale Bank van België worden neergelegd. De neerlegging gebeurt daarentegen rechtstreeks bij de griffie van de ondernemingsrechtbank van de zetel van de VZW of IVZW indien op de balansdatum van het laatst afgesloten boekjaar niet meer dan één van de criteria van art. 3:47, § 2 WVV worden overschreden. Zie voor meer: CBN-advies 2019/12 – Groottecriteria verenigingen en stichtingen – schema van de jaarrekening – begroting, punt V.

- 25.Niet limitatief: de Commissie beperkt zich, voor wat de gronden van de gerechtelijke ontbinding betreft, tot wat in het WVV dienaangaande wordt vermeld.

- 26.Art. 2:113, § 1 WVV.

- 27.De rechtbank kan de vernietiging van deze verrichting uitspreken ook indien zij de eis tot ontbinding afwijst: zie art. 2:113, § 4 WVV.

- 28.Deze vordering kan slechts worden ingesteld na het verstrijken van een termijn van zeven maanden te rekenen van de datum van afsluiting van het boekjaar: zie art. 2:113, § 2, lid 2 WVV.

- 29.Zie ook art. 2:113, § 2, lid 1 WVV: “In geval van paragraaf 1, 4°, kan de rechtbank ook worden gevat na verwijzing door de kamer voor ondernemingen in moeilijkheden krachtens artikel XX.29 van het Wetboek van economisch recht. In dat geval roept de griffie de vereniging op per gerechtsbrief die de tekst van dit artikel weergeeft”.

- 30.Art. 2:113, § 3 WVV.

- 31.Art. 2:109, lid 2 WVV.

- 32.Indien op de balansdatum van het laatst afgesloten boekjaar van de VZW of IVZW meer dan één van de criteria van art. 3:47, § 2 WVV worden overschreden, dan moet de jaarrekening bij de Nationale Bank van België worden neergelegd. De neerlegging gebeurt daarentegen rechtstreeks bij de griffie van de ondernemingsrechtbank van de zetel van de VZW of IVZW indien op de balansdatum van het laatst afgesloten boekjaar niet meer dan één van de criteria van art. 3:47, § 2 WVV worden overschreden. Zie voor meer: CBN-advies 2019/12 – Groottecriteria verenigingen en stichtingen – schema van de jaarrekening – begroting, punt V.

- 33.Deze verplichting geldt bijgevolg niet voor de VZW’s en IVZW’s die geen commissaris moeten aanstellen conform art. 3:47, § 6 WVV.

- 34.Indien uit de staat van actief en passief, opgemaakt conform art. 2:110, § 2, lid 2 WVV, blijkt dat niet alle schulden integraal kunnen worden betaald, dient art. 2:119 WVV te worden toegepast.

- 35.Art. 2:125, lid 1 WVV.

- 36.Art. 2:125, lid 2 WVV.

- 37.Art. 2:125, lid 3 WVV.

- 38.Art. 2:126 WVV.

- 39.Hoewel de jaarrekening door de vereffenaars jaarlijks aan de algemene vergadering van de VZW of van het in de statuten aangewezen orgaan van de IVZW moet worden voorgelegd (art. 2:126 WVV), voorziet het WVV niet in de verplichting om deze jaarrekening tevens openbaar te maken. Dit wordt daarentegen wel expliciet voorzien bij de vereffening van de vennootschappen (art. 2:99, lid 2 WVV).

- 40.De jaarrekening wordt slechts “voorgelegd” aan de algemene vergadering van de VZW of aan het in de statuten aangewezen orgaan van de IVZW: art. 2:126 WVV.

- 41.Art. 2:134, § 1, lid 2 WVV. Zie infra, punt III.

- 42.Wat ook blijkt uit art. 2:109, lid 2 WVV en Voorbereidende werken, Parl. St., Kamer, 2019, DOC 55-0553/004, 34 jo. Voorbereidende werken, Parl. St., Kamer, 2017-2018, DOC 54-3119/008, 2-3.

- 43.Art. 2:118, § 1 WVV jo. art. 2:124 WVV.

- 44.Art. 2:118, § 4 WVV.

- 45.Art. 2:118, § 2, lid 1 WVV.

- 46.Art. 2:118, § 2, lid 2 WVV.

- 47.Art. 2:113, § 3 WVV.

- 48.Art. 2:113, § 3 WVV.

- 49.De Commissie merkt op dat bij de sluiting van de vereffening het actief slechts kan worden aangewend na aanzuivering van het passief (art. 2:130 WVV) en dat de bestemming van het actief de rechten van derden niet mag schaden (art. 2:131 WVV).

- 50.Indien uit de vereffeningsrekeningen blijkt dat niet alle schulden integraal kunnen worden betaald, dienen de vereffenaars art. 2:133 WVV in acht te nemen.

- 51.Art. 2:134, § 1, lid 1 WVV.

- 52.In het WVV wordt nog de titel “accountant” gebruikt. Als gevolg van de fusie tussen het Instituut van de Accountants en de Belastingconsulenten (IAB) en het Beroepsinstituut van Erkende Boekhouders en Fiscalisten (BIBF) in het Institute for Tax Advisors and Accountants (ITAA) kreeg de bestaande titel “accountant” een nieuwe benaming, namelijk “gecertificeerd accountant”.

- 53.Zie art. 2:136-2:137 WVV jo. art. 2:9, § 1, 5° WVV voor de VZW’s en art. 2:10, § 1, 5° WVV voor de IVZW’s jo. art. 2:13 WVV.

- 54.Art. 2:7 WVV.

- 55.Art. 2:137, lid 2 WVV.

- 56.Art. 2:134, § 2, lid 1 WVV.

- 57.Art. 2:134, § 2, lid 2 WVV.

- 58.Zie art. 2:136-2:137 WVV jo. art. 2:9, § 1, 5° WVV voor de VZW’s en art. 2:10, § 1, 5° WVV voor de IVZW’s jo. art. 2:13 WVV.

- 59.Art. 3:47, § 7 WVV.

- 60.Art. 2:109, lid 2 WVV.

- 61.Op basis van deze jaarrekening zal tevens kwijting worden verleend aan het bestuursorgaan (en, in voorkomend geval, aan de commissaris) voor de periode tussen de aanvang van het lopende boekjaar en de datum van de ontbinding van de VZW. Het bestuursorgaan dient bij het ontbindingsverslag tevens een staat van activa en passiva toe te voegen, die niet ouder dan drie maanden mag zijn: zie art. 2:110, § 2, lid 2 WVV.

- 62.Zie randnr. 7.

- 63.Art. 3:47, § 7 WVV en Voorbereidende werken, Parl. St., Kamer, 2019, DOC 55-0553/004, 34 jo. Voorbereidende werken, Parl. St., Kamer, 2017-2018, DOC 54-3119/008, 2-3: “De jaarrekening m.b.t. de periode voor de ontbinding wordt ter goedkeuring voorgelegd aan de algemene vergadering en neergelegd bij de Nationale Bank van België (NBB) overeenkomstig artikel 3:10. Tevens zal er ook een belastingaangifte “speciaal” worden ingediend. De fiscus zal deze jaarrekening afladen bij de balanscentrale van de NBB”.

- 64.De Commissie merkt op dat de vereffening na het ondertekenen van de ontbindingsakte op 30/04/20N1 aanvangt.

- 65.Art. 2:125 WVV.

- 66.Zie ook: Voorbereidende werken, Parl. St., Kamer, 2017-2018, DOC 54-3119/008, p. 3: “De jaarrekening m.b.t. de periode na de ontbinding wordt voorgelegd aan de algemene vergadering overeenkomstig het voorgestelde artikel 2:93, eerste lid (niet ter goedkeuring) en neergelegd bij de Nationale Bank van België overeenkomstig het voorgestelde artikel 2:93, tweede lid”.

- 67.Tenzij de vereffening eerder kan worden afgesloten.

- 68.Zie art. 2:136-2:137 WVV jo. art. 2:9, § 1, 5° WVV jo. art. 2:13 WVV.

Bron: CBN

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté