- FR

- NL

- EN

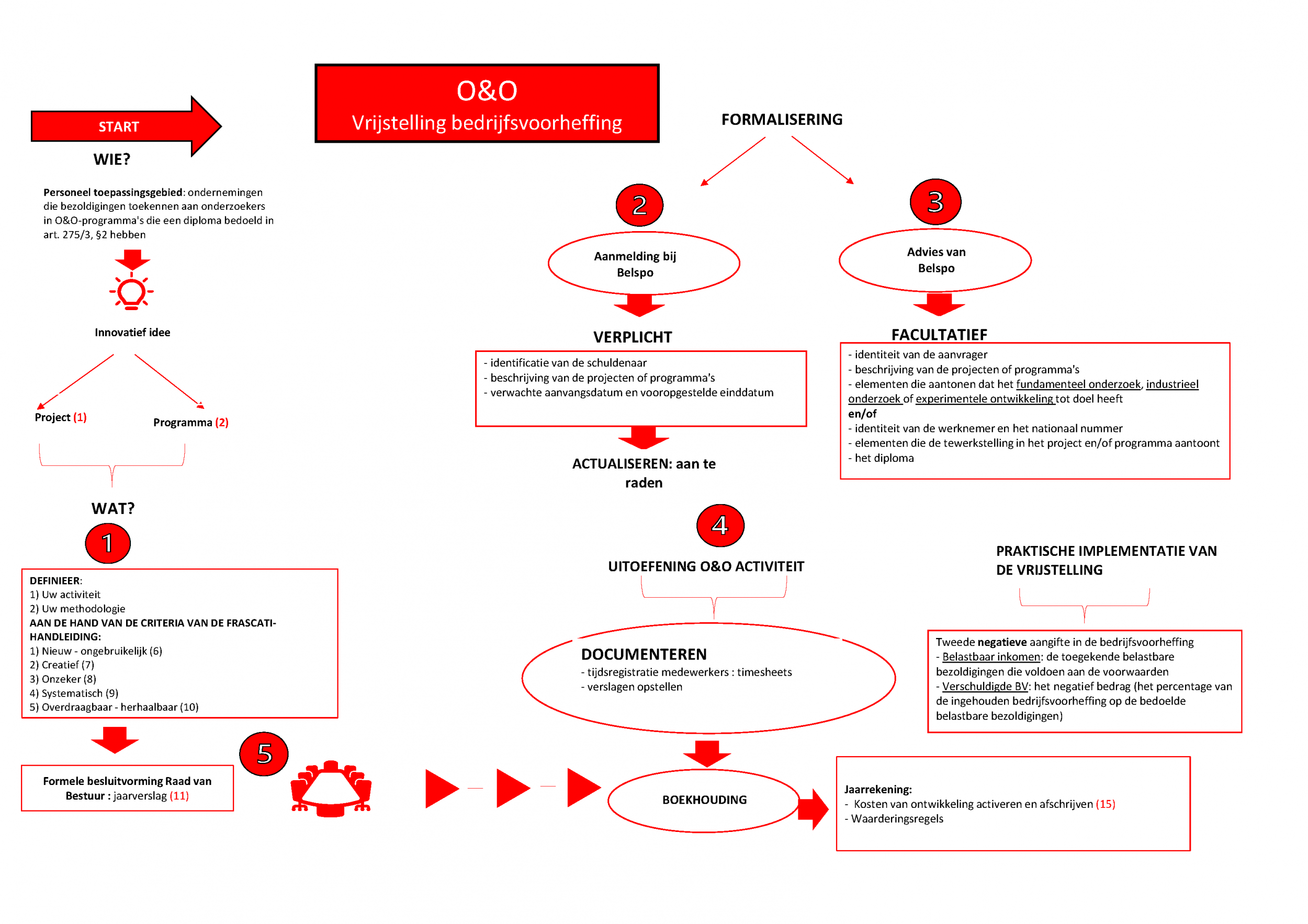

Vrijstelling bedrijfsvoorheffing onderzoek en ontwikkeling: aandachtspunten

Temps de lecture: 4 min | 21 apr. 2022 à 09:50

Werkgevers uit de privésector en kennisinstellingen kunnen onder bepaalde voorwaarden een korting krijgen op de bedrijfsvoorheffing die ze moeten betalen op de lonen van de onderzoekers die ze tewerkstellen.

Komt uw onderneming in aanmerking voor dit fiscaal gunstregime en bent u voornemens de vrijstelling van doorstorting van de bedrijfsvoorheffing toe te passen?

Let dan vooral op volgende aandachtspunten om het een succesverhaal te maken voor uw onderneming, en niet voor belastingadministratie in een controle achteraf:

1. Definieer het onderzoek dat u wilt verrichten, uw activiteit en uw methodologie, bij voorkeur aan de hand van de criteria van de Frascati-handleiding (nieuw – creatief – onzeker – systematisch – overdraagbaar)

2. Meld uw onderzoeksprojecten en/of onderzoeksprogramma’s aan op het aanmeldportaal bij de Programmatorische Federale Overheidsdienst Wetenschapsbeleid, met vermelding van de identificatie van:

Hoewel de tekst van de wet geen bijkomende vermeldingen vereist, zijn er in het aanmeldportaal meerdere vakken die ingevuld kunnen worden, zoals het percentage dat de betrokken onderzoekers tewerkgesteld zullen worden aan de onderzoeksprojecten of -programma’s.

De fiscale administratie durft gedurende een fiscale controle de aanmelding te verwerpen omdat niet alle vakken ingevuld zijn. Het is daarom aan te raden de projecten en programma’s weloverwogen aan te melden, en daar zo nauwkeurig en volledig mogelijk in te zijn. Ook wanneer de aanmeldingen loutere pro forma data bevatten die niet gesteund zijn op een werkelijke en realistische inschatting van de te verwachten looptijd, worden de betreffende aanmeldingen als onvolledig beschouwd en is niet voldaan aan de vrijstellingsvoorwaarden.

3. Vraag een bindend advies aan bij de Programmatorische Federale Overheidsdienst omtrent de vraag of uw activiteit kwalificeert als onderzoek en ontwikkeling.

Ook de adviesaanvraag moet een duidelijke omschrijving bevatten van de onderzoeks- of ontwikkelingsprojecten of -programma’s waarvoor het advies wordt aangevraagd. Daar de fiscale administratie – onterecht – een advies dat ook haar juridisch bindt ter zijde durft te leggen, is het aangeraden ook van de adviesaanvraag een nauwkeurig dossier bij te houden dat bij een fiscale controle desgevallend kan voorgelegd worden.

Het standpunt van Belspo is bindend en verschaft rechtszekerheid met betrekking tot de toepassing van de vrijstelling van de bedrijfsvoorheffing.

4. Houd timesheets bij van de geleverde prestaties binnen de onderzoeks- of ontwikkelingsprojecten of -programma’s.

De werkgever moet immers het bewijs leveren dat een werknemer waarvan de bedrijfsvoorheffing gedeeltelijk vrijgesteld wordt van doorstorting effectief tewerkgesteld was als onderzoeker binnen desbetreffende projecten of programma’s. Hiertoe kan de werkgever bijvoorbeeld timesheets opgemaakt door de onderzoekers of het wetenschappelijk personeel ter verantwoording van hun prestaties voorleggen. Hij kan dit ook aan de hand van andere bewijskrachtige elementen waaruit duidelijk de tijd blijkt die de onderzoekers of het wetenschappelijk personeel aan onderzoeks- of ontwikkelingsprojecten of -programma’s besteed hebben.

5. Rapporteer over uw onderzoeks- en ontwikkelingsprojecten in het jaarverslag bij de jaarrekening.

Het vennootschapsrecht schrijft immers voor dat het jaarverslag informatie bevat over de werkzaamheden op het gebied van onderzoek en ontwikkeling (art. 3.6 WVV). Gebrek aan externe rapportering kan een bijkomende incentive zijn voor de fiscale administratie om de kwalificatie als onderzoek en ontwikkeling ernstig in twijfel te trekken.

Een goede dossieropbouw is dus van essentieel belang om de fiscale risico’s gedurende uw onderzoek- en ontwikkelingsactiviteiten te minimaliseren.

Salar en Tuerlinckx Tax Lawyers bespreken onder meer deze problematiek gedurende een interactief debat op 26 april 2022.

Interesse? Inschrijven en meer info vindt u op: www.salar.be/spitsuur/spitsuur-tax/

Auteur van dit artikel is Winne Milbou. Wenst u haar te contacteren over dit onderwerp? Dat kan via email: winnie.milbou@tuerlinckx.eu

- de schuldenaar van de bedrijfsvoorheffing;

- de beschrijving van het project of programma waarbij wordt aangetoond dat het fundamenteel onderzoek, industrieel of experimentele ontwikkeling tot doel heeft; en

- de verwachte aanvangsdatum en de vooropgestelde einddatum van het project of programma.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté