- FR

- NL

- EN

« Melting pot ». Actualités légales & interprétations administratives (juin 2026)

Temps de lecture: 8 min | 23 juin 2026 à 05:00

Petit tour d’horizon des nouveautés légales survenues depuis la dernière chronique, et focus sur la publication du nouveau rapport du SDA et autres circulaires.

1) Loi-programme du 30 mai 2026

Après de multiples reports, le projet de loi-programme du 23 février 2026 a été adopté le 30 mail 2026 et publié au Moniteur belge ce 1er juin.

Il matérialise notamment les réformes au niveau du (i) VVPRbis, (ii) de la réserve de liquidation et (iii) des droits d’auteurs (plus d’info : ici ).

AU niveau de l’entrée en vigueur :

Ces multiples report entraine les conséquences suivantes :

VVPRbis

Le taux de 18% entrera en vigueur pour les dividendes distribué à partir du 1er juillet 2026.

Réserve de liquidation

L’imposition à la sortie d’une réserve de liquidation passe à 9,8% (hors liquidation) et ce, pour les réserves attribuées ou mises en paiement à partir du dixième jour qui suit la publication de la loi-programme au Moniteur belge (donc à partir du 11 juin 2026).

Ce nouveau régime est obligatoire pour les réserves constituées « à une date postérieure au 30 décembre 2025 ». Partant, les réserves constituée lors de l’affectation du résultat de l’exercice clôturé au 31.12.2025 seront bien concernées par ce nouveau régime (très critiquable !). Les réserves antérieures bénéficieront du régime transitoire.

Le mesure anti-abus entrera en vigueur le premier jour du mois suivant le mois de la publication de la loi-programme au Moniteur belge et s'applique aux revenus attribués ou mis en paiement à partir de cette date. Donc à partir du 1er juillet 2026.

Droits d’auteurs & frais forfaitaires (conséquences négatives)

La suppression de la déduction forfaitaire produit ses effets le 1er janvier 2026 et est applicable aux revenus payés ou attribués à partir du 1er janvier 2026.

En ce qui concerne le précompte mobilier, la suppression du forfait pour charges n'est applicable qu'aux revenus payés ou attribués à partir du dixième jour après la date de publication de la nouvelle loi-programme au Moniteur belge (donc àpd. 11 juin 2026).

2) Projet de loi prévoit une réforme de l'impôt sur le revenu des personnes physiques : toujours pas votées

Ce texte n’est toujours pas voté. Pour rappel, il prévoit notamment :

- une augmentation progressive de la quotité du revenu exemptée d'impôt (15.600€ pour l'exercice fiscal 2030).

- une réforme des suppléments à la quotité du revenu exemptée d'impôt, en faveur du supplément pour le premier enfant à charge (égaliser avec le supplément pour le second enfant à charge, à terme)

- le revenu d’intégration sera repris dans la déclaration, afin de mieux tenir compte de l’ensemble des revenus

- l’avantage du quotient conjugal pour les non-pensionnés sera réduit de moitié d’ici 2029 ; pour les pensionnés, il s’agit d’un scénario d’extinction très progressive sur 20 ans

- une cotisation de 33 % sera instaurée pour les pensionnés qui continuent à travailler après leur pension ;

- Limitation des ATN forfaitaires à 20% de la « rémunération en cash » ;

- Majoration de la rémunération minimum requise pour bénéficier du taux réduit à l’ISOC

- la règle dite « de minimis » de 2 000 EUR pour l’article 90, alinéa premier, 1°, du CIR 92 pour les revenus occasionnels ;

- le régime des droits d’auteur est à nouveau étendu aux professions numériques ; l’entrée en vigueur devrait être le 1er janvier 2026 ;

- la réduction de la cotisation spéciale de sécurité sociale, qui deviendrait ainsi « single-proof » ;

- l'introduction d'une déduction pour entrepreneurs, pour les indépendants à titre principal ou complémentaire ;

- la suppression de la majoration d'impôt pour insuffisance de versements anticipés pour les indépendants sans société ;

- une augmentation du bonus à l’emploi, principalement au bénéfice des plus bas salaires, dès 2026 ;

- réforme des régimes fiscaux des heures supplémentaires volontaires et des « heures de relances » ;

- etc.

3) Rapport annuel du SDA : quels points d’attention

Le rapport annuel 2025 a été publié ce 15 juin 2026. Il permet notamment d’identifier les préfiling négatifs et les motifs qui ont conduit à un accueil défavorable. Il permet ainsi de mieux comprendre le raisonnement du SDA en ce qui concerne certaines questions complexes. Ce rapport est disponible ici

Voici quelques points d’attention.

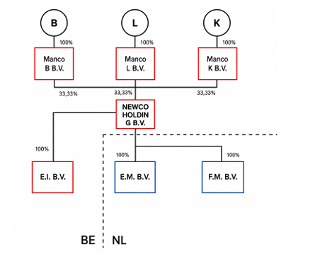

3.1. Plus-values interne

Demandeurs sont actionnaires d’un groupe composé de plusieurs sociétés (belges et néerlandaises).

Objectifs :

- Restructurer le groupe -> centraliser les intérêts des sociétés d’exploitation dans une société holding dont les actions ou parts seront détenues à parts égales par les manco des demandeurs.

- Actionnaires veulent détenir une participation équivalente dans le groupe, à savoir 33,33 % chacun -> créer une holding commune détenue à 33,33 % par chaque Manco des actionnaires.

- Position du SDA : unique solution proposée pour obtenir la structure désirée :

- Apport par B et L de leurs 33% d’EI dans les Manco B et L + vente des 33% restant à la Manco K

- Apport par B et K de leurs 33% de F.M dans les Manco B et K + vente des 33% restant à la Manco L

- Apport par Manco B, L et K dans la newco holding des actions dans EI, FM et EM.

- Conclusion :

- refus

3.2. Plus-value sur crypto-monnaies

Cas 1

- Historique :

- 2017-2021 : petites sommes investies en crypto (de manière générale) ;

- 2020-2021 : montants plus importants dans transactions spéculatives à court terme. Déclaration des plus-values dans la déclaration à l’IPP ;

- 2022 : Lancement d’une entreprise : objet = assistance en ligne dans le domaine des cryptos ;

- 2022 : activités de « yield farming », considérées comme une stratégie encore plus poussée que des opérations spéculatives ;

- Ensuite : création d’une société -> but : réaliser des transactions en crypto plus risquées ; par opposition aux investissements du patrimoine privé dans une certaine crypto (X) et application stratégie « buy-and-hold » ;

- Position du SDA :

- sur base de l’historique factuel, de la nature de l’activité professionnelle, du caractère à risque des transaction, la plus-value sur la crypto X est un revenu professionnel.

Cas 2

- Investissement d’un gros montant (40% du patrimoine privé) en crypto

- Selon le SDA, ma plus-value est un revenu divers imposable à 33%.

3.3. Restructuration

Décision initiale :

- Cas « classique » d’une scission partielle suivi de la vente par les personnes physiques des actions de la société nouvelle constituée

- Neutralité fiscale de la scission validée, à condition que le prix de vente des actions soit réinvesti :

- Plusieurs « contraintes » liées à la manière de réinvestir, dont :

- L’obligation de réinvestissement de capital dans une société (nouvelle existante)

- Les fonds devant être ensuite réinvesti « durablement dans la société » : (immo corporelles, financières ou incorporelles ou remboursement de dettes bancaires).

Demande d’avenant :

- Si les actionnaires effectuent un prêt (du prix de vente) à la société bénéficiaire (au lieu de l’augmentation de capital) : compatible avec la décision

- Non, le SDA veut une « véritable augmentation de capital » -> augmentation des fonds propres / maintien des liquidités dans la société ;

- Refus de validation par le SDA.

4) Publication de nouvelles circulaires administratives

Plusieurs circulaires ont été adoptées durant ce mois. Parmi celles-ci :

IPP :

- La circulaire n° 2026/C/62 du 28 mai 2026. Cette circulaire contient une FAQ sur les réductions d'impôt à l'impôt des personnes physiques pour les dépenses effectuées dans le cadre des emprunts hypothécaires - Région de Bruxelles-Capitale - exercice d'imposition 2026. Cette circulaire met à jour la circulaire 2025/C/33.

- La circulaire n° 2026/C/61 du 28 mai 2026. Cette circulaire contient une FAQ sur les réductions d'impôt à l'impôt des personnes physiques pour les dépenses effectuées dans le cadre des emprunts hypothécaires - Région wallonne - exercice d'imposition 2026. Cette circulaire met à jour la circulaire 2025/C/34.

- La circulaire n° 2026/C/64 du 29 mai 2026 (Addenda à la circulaire 2026/C/52 du 07 avril 2026 relative à l'indemnité kilométrique pour des déplacements de service).

- La circulaire n° 2026/C/63 du 29 mai 2026. Cette circulaire contient une FAQ sur les réductions d'impôt à l'impôt des personnes physiques pour les dépenses effectuées dans le cadre des emprunts hypothécaires - Région flamande - exercice d'imposition 2026. Cette circulaire est une mise à jour de la circulaire 2025/C/35.

- La circulaire n° 2026/C/66 du 15 juin 2026 (Deuxième addenda à la circulaire 2026/C/52 du 07 avril 2026 précitée).

TVA :

- La circulaire n° 2026/C/65 du 5 juin 2026. Cette circulaire contient un premier commentaire relatif à l'arrêté royal du 17.12.2025 modifiant les arrêtés royaux nos 1, 2, 3, 4, 8, 10, 18, 19, 22, 27, 41, 44, 53 et 59 en matière de taxe sur la valeur ajoutée.

- La circulaire n° 2026/C/67 du 16 juin 2026. Cette circulaire a pour objectif de fournir des éclaircissements quant aux conséquences de l'arrêt n° F.24.0044.N du 22.01.2026 rendu par la Cour de Cassation, notamment en ce qui concerne la portée des dispositions de l'article 44, § 2, 4°, a), du Code de la TVA et l'application de la rubrique XL du tableau A, de l'annexe à l'arrêté royal n° 20 du 20.07.1970 fixant les taux de la taxe sur la valeur ajoutée et déterminant la répartition des biens et des services selon ces taux.

5) Etc.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté