- FR

- NL

- EN

Connexion / Inscription

5 graphiques provocateurs pour alimenter le débat sur la fiscalité des grands patrimoines

Temps de lecture: 4 min | 02 juil. 2026 à 04:00

Chères consoeurs, chers confrères,

Le débat sur une éventuelle réforme de la fiscalité du patrimoine a repris vigueur depuis quelques jours.

Je viens de prendre connaissance ,lors de ma revue de presse, d’une analyse publiée par FINANCITÉ, qui synthétise en 5 graphiques quelques données chiffrées sur l'écart de taxation entre revenus du capital et revenus du travail en Belgique, et j'ai pensé qu'elle pouvait vous intéresser.

Je vous la transmets à titre purement informatif en vous précisant que ce document reflète le point de vue de ses auteurs et n'engage que FINANcité. À charge de chacun de se forger son propre avis.

Bonne lecture,

Guy K

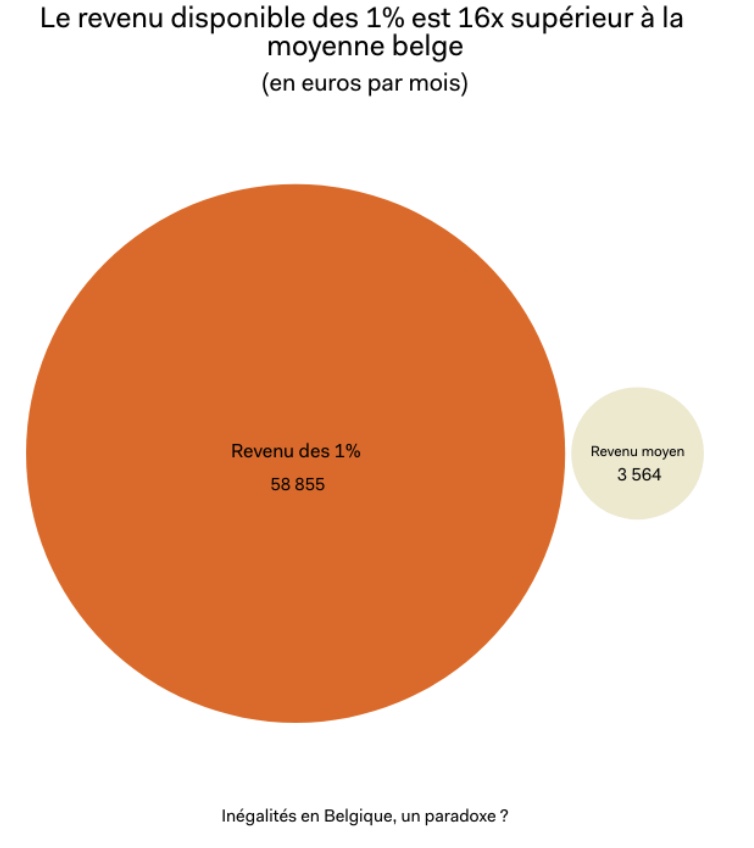

Les « épaules les plus larges », qui tirent leurs revenus de leur patrimoine et pas de leur travail, bénéficient en effet d’une fiscalité plus avantageuse. Résultat, ils et elles paient, proportionnellement, moitié moins d’impôts que la moyenne belge.

Les grands patrimoines sont ceux qui contribuent proportionnellement le moins à l’impôt. Pour corriger cette inégalité, un impôt sur le patrimoine est de plus en plus souvent mis sur la table.

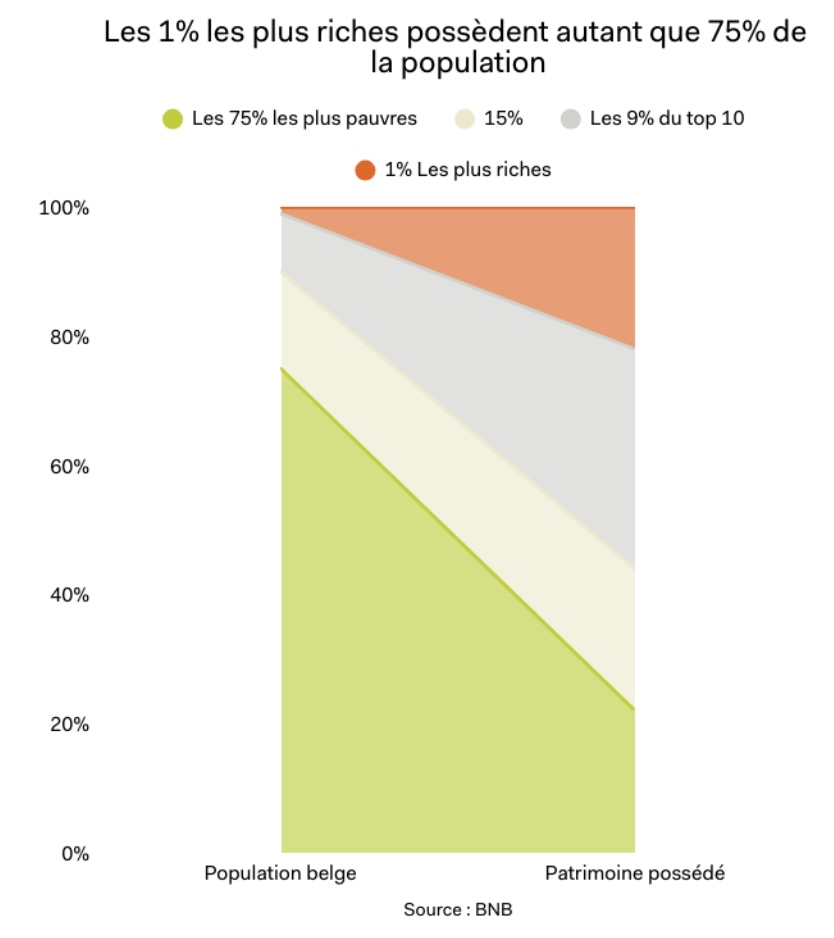

LE 1% DÉTIENT PLUS QUE 70% DES MOINS RICHES

On parle généralement d'imposer le patrimoine supérieur à 1 million d'euros. Cela revient à imposer les 10 % des ménages les plus riches. Pour faire partie des 5 % les plus aisé·e·s, il faudra afficher un patrimoine de 1,5 millions d’euros minimum. Pour entrer dans le club très prisé des 1 % les plus riches, il faudra généralement posséder au moins 5 millions d’euros de patrimoine net.

Le pour cent le plus riche détient aujourd’hui 24 % de la richesse nette totale, soit davantage que les 70 % les moins riches réunis.

Le 1% paie moitié moins d'impôts que la moyenne

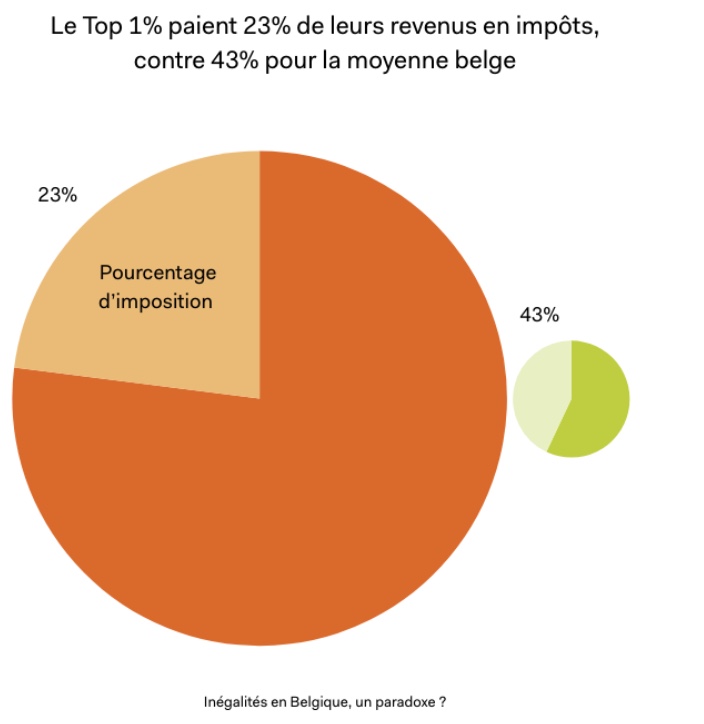

Le débat de l’impôt sur la fortune se réfère au stock de patrimoine net, donc le patrimoine moins les dettes. Techniquement, la Belgique ne possède pas d’impôt sur la fortune. Elle applique par contre depuis 2021 une taxe de 0,15 % sur certains comptes-titres dépassant un million d’euros. Autrement dit, seule une fraction du patrimoine financier est concernée.

La structure du patrimoine des très riches n’est pas la même que celle de la classe moyenne. Cette dernière détient principalement un logement et un salaire. Les plus fortunés possèdent surtout des actifs financiers, des participations et des bénéfices non distribués. Or ces derniers sont beaucoup moins taxés – voire pas du tout. Résultat, les 1 % les plus riches paient 23 % de leurs revenus en impôts (toutes taxes comprises), soit presque deux fois moins que la moyenne belge où 42 % de revenu est consacré aux impôts et prélèvements.

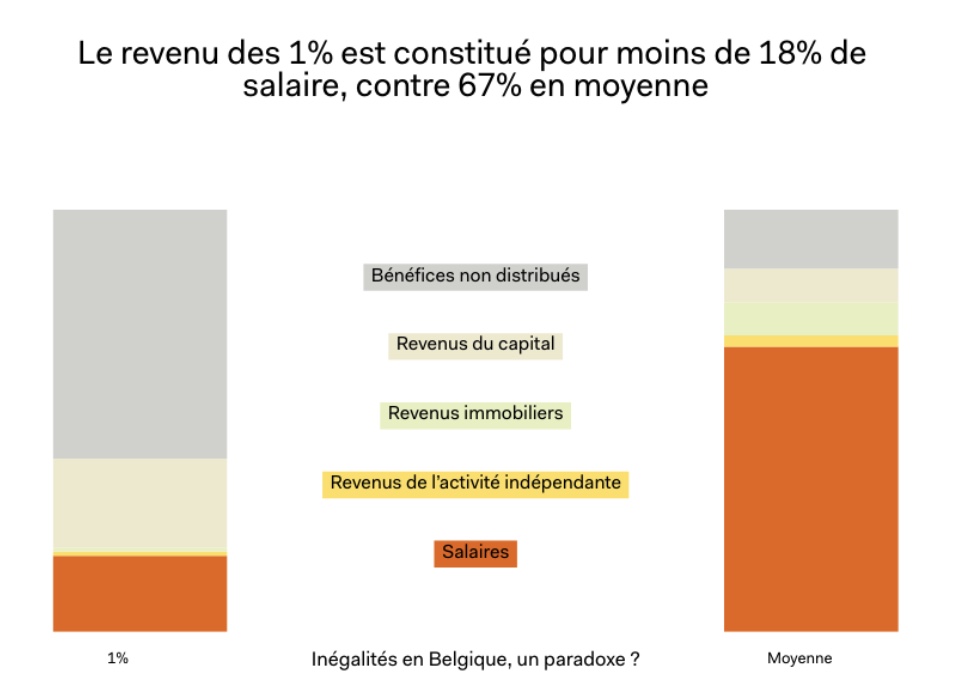

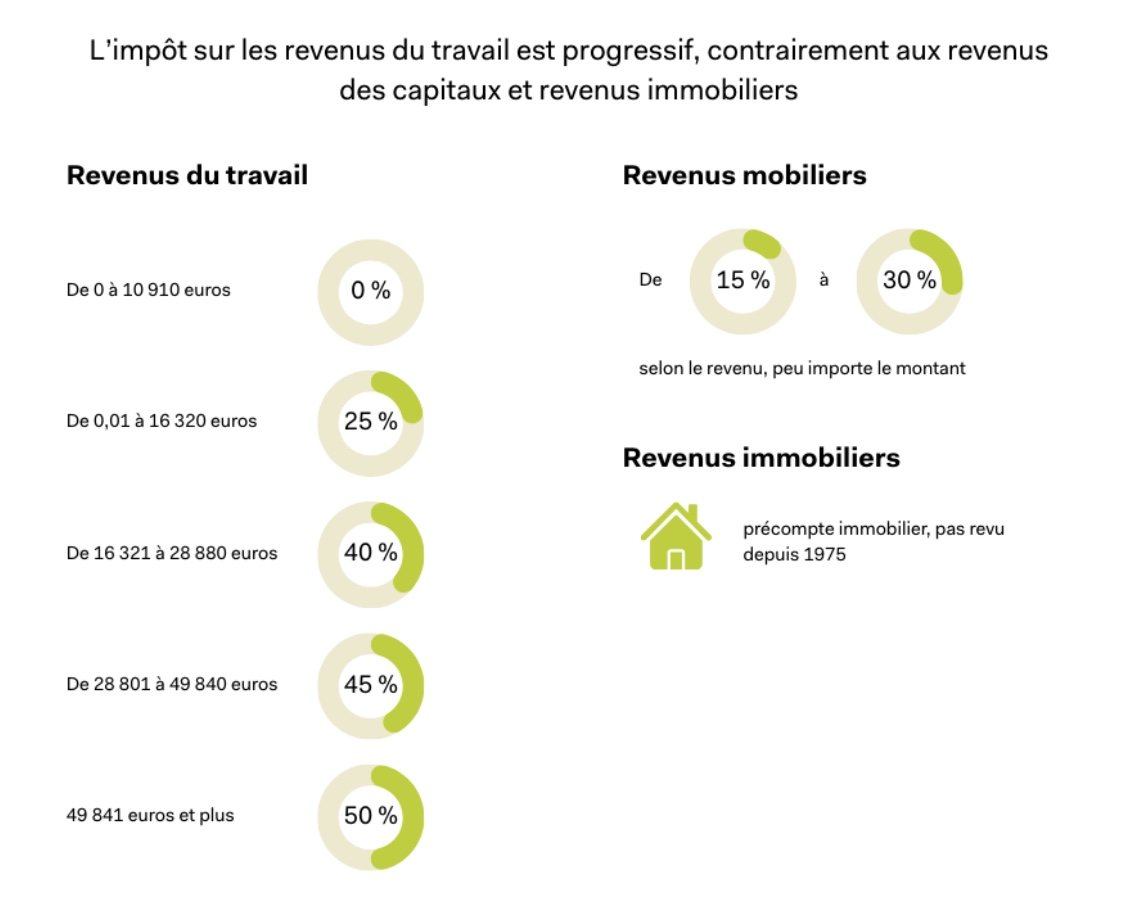

Le 1% bénéficie d'une fiscalité plus avantageuse

Les 1 % les plus riches tirent moins de 5 % de leurs revenus du travail. Le reste provient du capital (les loyers perçus, les dividendes, les intérêts…). Contrairement aux idées reçues, ce n’est donc manifestement pas le travail qui a permis à la plupart des personnes les plus riches de constituer leur fortune et c’est précisément parce que le régime d’imposition du capital leur est favorable.

L’impôt des personnes physiques est progressif. Plus votre salaire est élevé, plus le taux appliqué est élevé pour atteindre rapidement des tranches à 40 % puis 45 %. En revanche, les revenus du capital – dividendes, intérêts – sont soumis à un taux fixe, souvent 30 %, sans progression. Cela signifie qu’un euro supplémentaire gagné via un dividende peut être moins taxé qu’un euro gagné par le travail.

Mots clés

Forum for the future

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté

07 Aug 2026 à 04:10

Fiscalité

Plus-values sur actions: le Tribunal du Brabant wallon précise la frontière entre gestion normale et spéculation

07 Aug 2026 à 04:10

Fiscalité

Taxer les fourmis, récompenser les cigales, ou comment la Belgique décourage ceux qui épargnent

07 Aug 2026 à 04:00

Fiscalité

Compte-provisions TVA: le SPF Finances confirme qu’il n’y aura pas d’amendes

07 Aug 2026 à 04:00

Politique et économie

Forte hausse de l’inflation en Belgique au deuxième trimestre

06 Aug 2026 à 04:00

Banque, Assurance & Finance