- FR

- NL

- EN

Il manque plus de 19 000 milliards d’euros en Europe de capitalisation boursière et d’épargne retraite

Temps de lecture: 5 min | 03 mai 2025 à 10:30

Paris, 3 mai 2025 – L’Institut économique Molinari publie une nouvelle évaluation du manque d’épargne en Europe expliquant le retard de l’Union européenne en matière d’innovation et l’absence de leader dans la tech. Il faut généraliser les fonds de pension dans toute l’Europe pour combler ce déficit.

Le financement de l’innovation est insuffisant en Europe

17 fois mois de jeunes leaders avec une 68 fois moins de capitalisation boursière : fin 2023, l’UE avait à peine 14 entreprises de moins de 50 ans cotées en bourse avec une capitalisation boursière de 10 milliards ou plus, contre 241 entreprises aux Etats-Unis. La capitalisation boursière de ces entreprises européennes représentait à peine 434 milliards de dollars, soit 68 fois moins que celle des entreprises américaines récentes (29 566 milliards de dollars).

2 fois moins de R&D en pourcentage du PIB : l’investissement en R&D des entreprises en Europe représente 1,2 % du PIB et reste durablement inférieur à celui des Etats-Unis qui y consacraient 2,4% du PIB en 2021.

10 fois moins de capital risque : l'UE représente 5 % des fonds de capital-risque levés dans le monde, contre 52 % pour les Etats-Unis en 2023.

Une dépendance quasi intégrale dans la tech : 0,98 c’est l'indice de dépendance numérique (DDI) de l'Allemagne, la France, le Royaume-Uni, l'Italie vis-à-vis des Etats-Unis en ce qui concerne l'infrastructure et des plateformes (1 étant la dépendance totale).

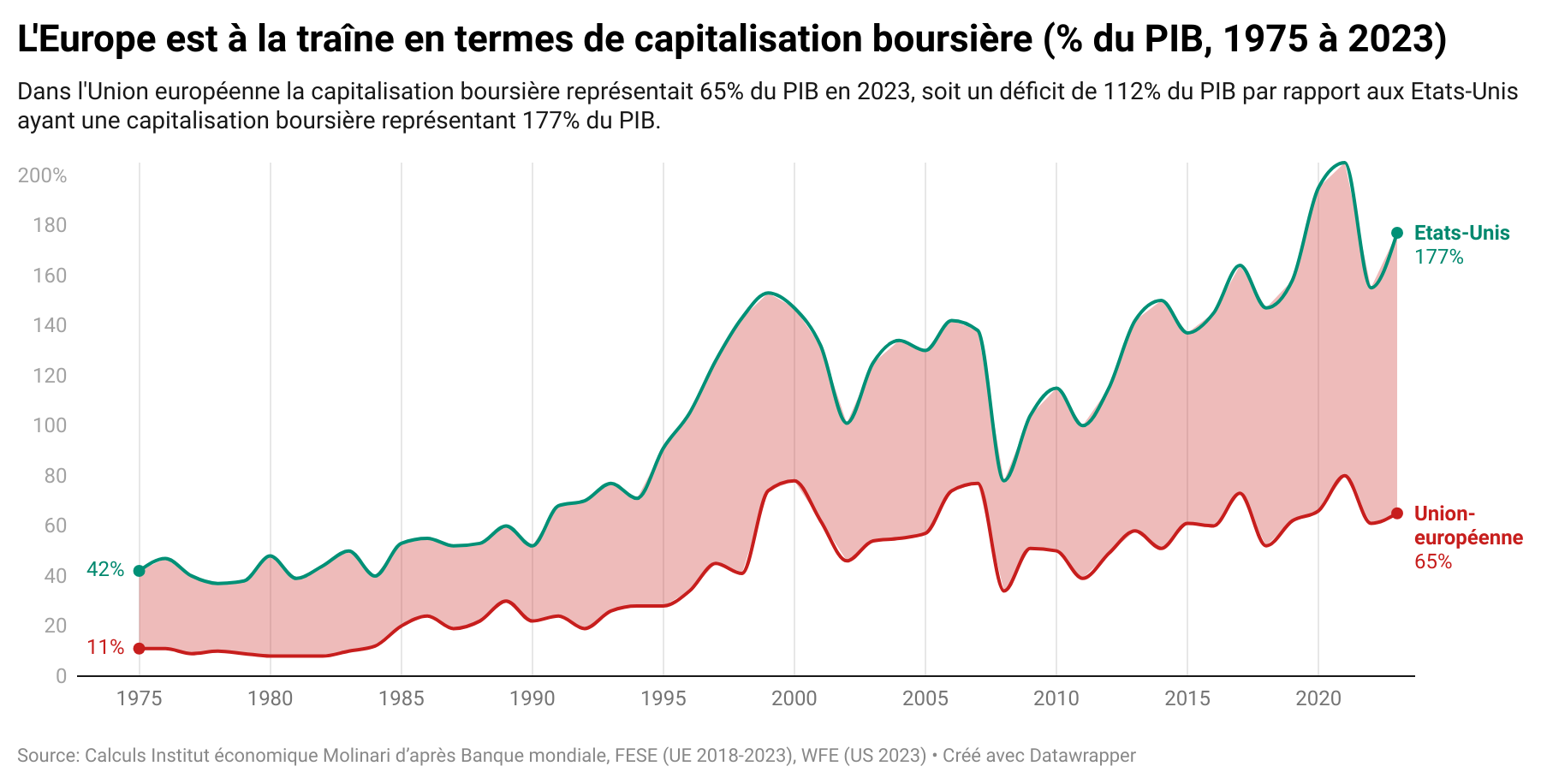

19 300 milliards de retard en capitalisation boursière

La capitalisation des entreprises de l’Union représentait 65 % de son PIB contre 177 % du PIB aux Etats-Unis fin 2023. L’écart, 112 % du PIB de l’UE, correspond au retard de capitalisation boursière européen de 19 300 milliards d’euros.

Dans un monde où les capitaux propres servent à financer les innovations de rupture, ce manque de capitalisation boursière rime avec retard dans la course à l’innovation et déclassement économique.

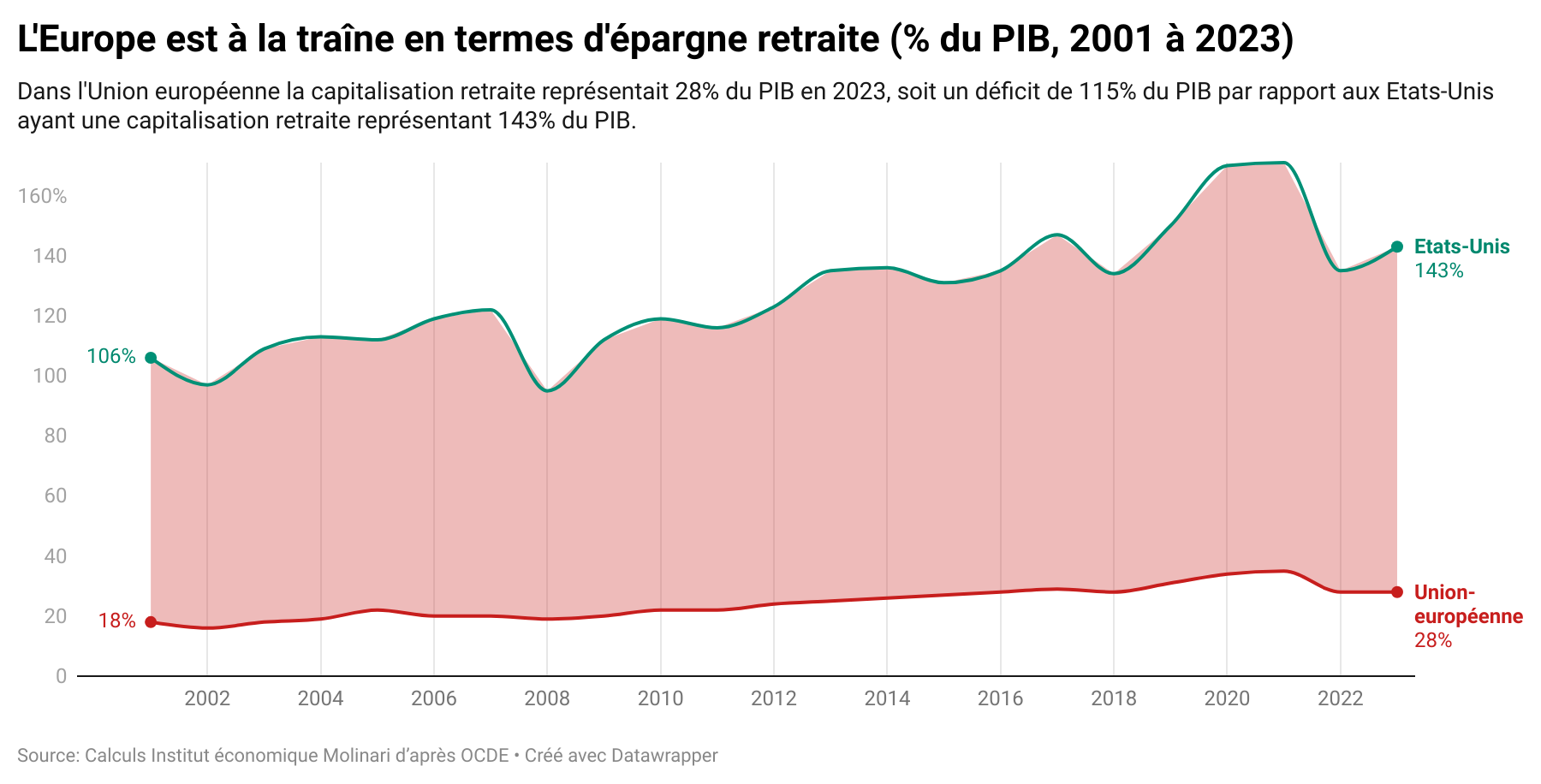

19 700 milliards de retard en capitalisation retraite

Par rapport aux Etats-Unis, il manquait 19 700 milliards d’euros d’épargne retraite fin 2023 dans l’UE. L’épargne retraite représentait 28 % du PIB fin 2023 en Europe contre en moyenne 143 % aux Etats-Unis, soit un déficit de près de 115 % du PIB.

Le manque de capitalisation boursière est étroitement lié au déficit européen d’épargne-retraite, car l’épargne retraite est investie à long terme, en moyenne à plus de vingt ans, puisqu’une vie active dure plus de 40 ans.

« Selon le gouverneur de la banque de France, le déficit européen de capitaux serait de 300 milliards d’euros. Ce chiffre est très en deçà de la réalité, les calculs de l’Institut économique Molinari montrent que le retard européen est 50 fois plus important.Nos calculs sont en rapport avec les chiffrages montrant la difficulté à financer les priorités européennes, avec 450 milliards par an de 2025 à 2030 pour financer la transition énergétique, près de 300 milliards par an pour le digital et la productivité, 800 milliards pour le réarmement. Faute d’une bonne évaluation du manque de capitaux longs en Europe, les plans d’actions de la Commission risquent d’être autant de coups d’épée dans l’eau. »

La seule solution, généraliser les fonds de pension

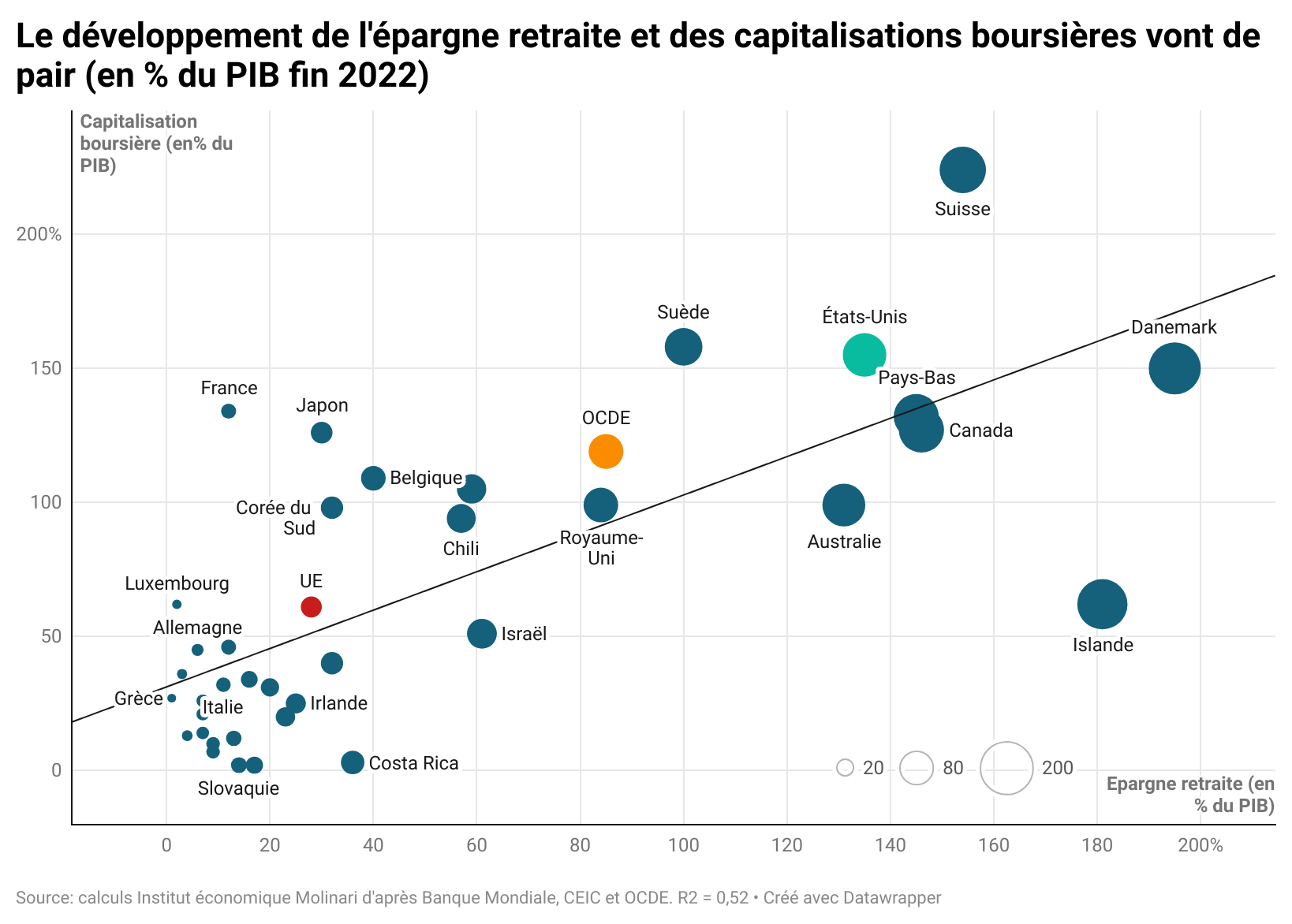

Le déficit d’épargne retraite européen représente un handicap réel pour le financement de nos entreprises. Les régimes de retraite, investisseurs de long terme, ont la particularité d’investir significativement en actions et de privilégier leurs pays d’origine, avec en moyenne 56 % des encours placés à domicile.

Pour combler le retard européen, la meilleure solution serait de généraliser les fonds de pension dans le secteur privé et de provisionnement les retraites des fonctionnaires dans le secteur public.

La stratégie actuelle de la France et de la Commission européenne, visant à réallouer l’épargne existante, n’est pas de nature à compenser le fossé qui s’est creusé entre l’Europe et les Etats-Unis. Une part importante du patrimoine des ménages est constituée d’immobilier ou d’argent placé à très court terme. Même l’assurance-vie ne compense pas le manque de fonds de pension en Europe car, disponible à tout moment, elle ne peut pas être autant investie en actions que l’épargne retraite.

« L’Europe souffre de déficits jumeaux majeurs, liés au sous-développement de l’épargne retraite et de ses capitalisations boursières, à hauteur de 19 700 et 19 300 milliards d’euros en 2023.S’il est évident qu’unifier les marchés est une démarche souhaitable et que des assouplissements doivent être faits dans la réglementation financière et assurantielle pour favoriser l’investissement en actions, cela ne permettra en aucun cas de rattraper le retard européen en matière de capitaux longs.Seule la généralisation de fonds de pension dans tous les pays d’Europe qui en sont dépourvus permettra d’améliorer significativement le financement de l’économie et, par ailleurs, d’améliorer le rapport qualité/prix des retraites et de réduire les déficits publics. »

ETUDE

L’étude Relancer l’innovation en Europe en développant l’épargne et les capitaux longs (30 pages) est disponible ci-dessous.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté