- FR

- NL

- EN

Prêts avantageux en 2025 (et provisoirement 2026): focus sur les aspects fiscaux et sociaux, chiffres à l’appui.

Temps de lecture: 7 min | 23 févr. 2026 à 05:00

En toute logique fiscale, l’octroi d’un prêt sans intérêt ou à taux réduit constitue un avantage de toute nature soumis à l’impôt et donc imposable dans le chef du bénéficiaire (Article 36 CIR 92- Article 18 de l’AR/CIR 92).

Pour qui ? Combien ? La publication au MB des taux définitifs d’intérêt de référence pour 2025 nous offre l’occasion de revenir plus en détail sur les tenants et aboutissants de ce régime, calculettes en main (AR 8 février 2026. - Arrêté royal modifiant, en ce qui concerne les avantages de toute nature, l'AR/CIR 92 en cas d'un prêt consenti sans intérêt ou à un taux d'intérêt réduit), MB du 17 février 2026.

Les grands principes d'imposition

- Quand parle‑t‑on d’avantage de toute nature ?

Un avantage est réputé exister lorsque le prêt est accordé :

- à un taux inférieur à celui du marché,

- par un employeur à un travailleur,

- ou par une société à un dirigeant d’entreprise.

Autrement dit, toute condition plus favorable que celles pratiquées sur le marché entraîne automatiquement une imposition dans le chef du bénéficiaire.

- Vos obligations en tant qu’employeur ou société

Cet avantage doit être :

- calculé chaque mois,

- ajouté à la rémunération du travailleur ou du dirigeant,

- soumis au précompte professionnel,

- et repris dans la déclaration fiscale du bénéficiaire.

Reste alors à savoir comment le calculer ?

Cet avantage annuel repose sur la différence entre le taux d’intérêt de référence fixé par arrêté royal pour chaque type de prêt et le taux d’intérêt accordé à l’emprunteur. Dans le calcul, directement impactée par le type de prêt et sa durée, il n’est pas tenu compte des réductions pour enfants à charge.

Pour connaitre la valeur de l’avantage ainsi octroyé en 2025, (applicable provisoirement aux prêts accordés en 2026 dans l’attente de la publication des taux 2026 ) il faut consulter l’AR 8 février 2026. - Arrêté royal modifiant, en ce qui concerne les avantages de toute nature, l'AR/CIR 92 en cas d'un prêt consenti sans intérêt ou à un taux d'intérêt réduit; ce qui, en termes concrets, génére les taux suivants

I. Prêts hypothécaires

- taux fixe : 3% (taux d’intérêt)

L'avantage équivaut à la différence entre le taux de référence de l'année au cours de laquelle le contrat de prêt est conclu et le taux accordé à l'emprunteur. Pour 2025 (et provisoirement 2026, le taux de référence est fixé à 3,00 % peu importe que le prêt soit garanti ou non par une assurance-vie mixte. Pour les prêts hypothécaires accordés à partir de 2023, cette distinction est, en effet, supprimée.

> Taux de référence des années antérieures (PDF, 180.16 Ko)

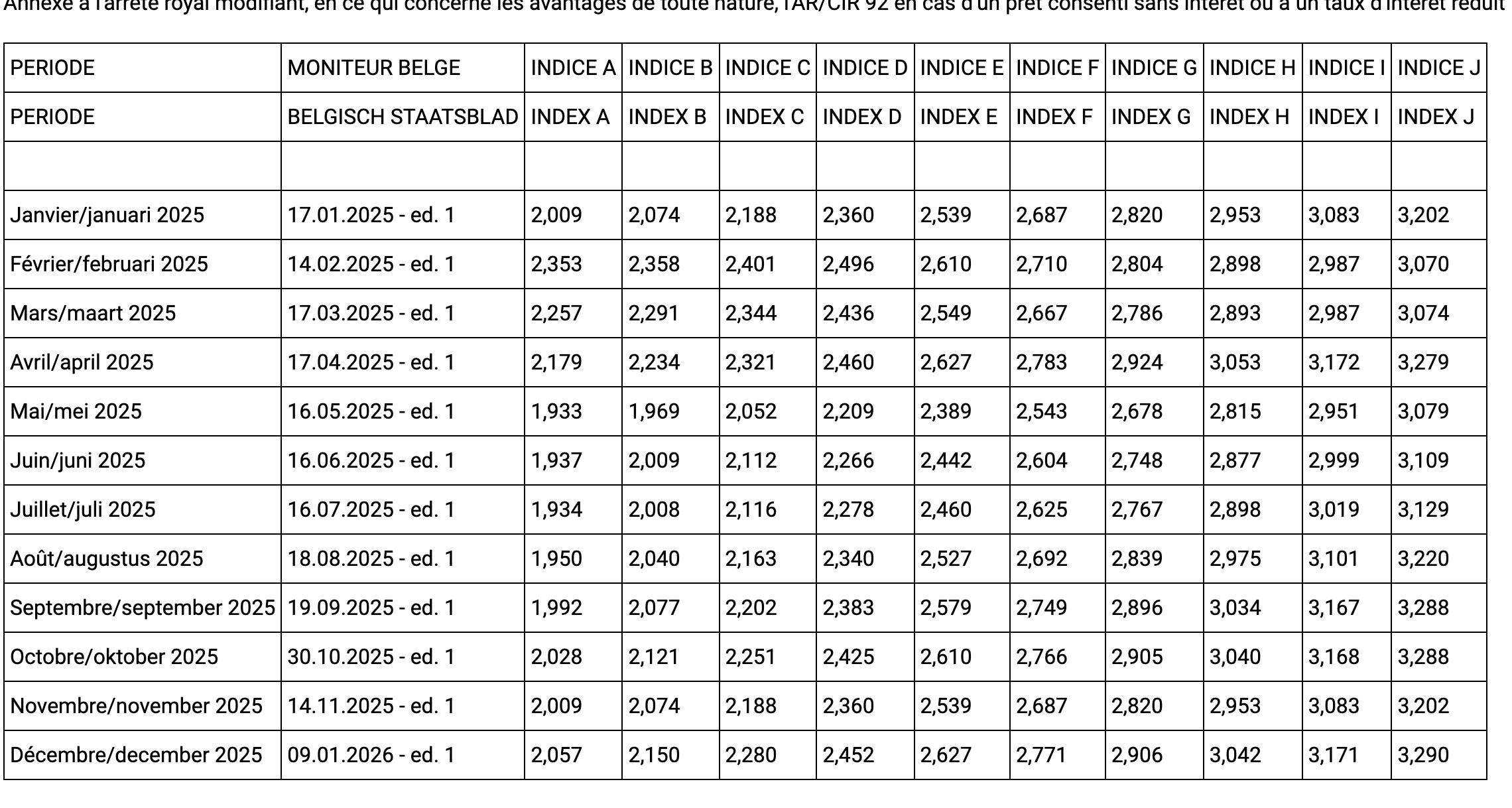

- taux variable conclus à partir du 1er janvier : voir tableau en annexe avec taux d'intérêt variable conclus à partir du 1er janvier 1995

Pour ce type de prêt, le taux d’intérêt de référence à utiliser correspond à l’indice de référence qui se rapporte au taux initial de l'intérêt et qui figure dans l'acte constitutif du prêt à chaque adaptation ultérieure du taux d'intérêt du prêt, le taux d'intérêt de référence est égal à l'indice de référence qui doit être pris en considération pour cette adaptation d'après les dispositions reprises dans l'acte constitutif précité.

La liste des taux de référence est publié chaque mois au Moniteur Belge.

II. Prêts non hypothécaires

- A terme convenu (durée fixe)

Pour ce type de prêt, le taux d'intérêt de référence applicable est celui de l'année au cours de laquelle le contrat de prêt est conclu.

Ce taux de référence est, pour les contrats conclus après le 31 décembre 1984, fixé :

- soit sur base du taux de chargement mensuel pour l’année concernée. Le taux de chargement mensuel pour 2024 est fixé à :

- 0,26 % pour les prêts en vue de financer l'acquisition d'une voiture

- 0,52 % pour les autres prêts

- Taux de chargement mensuel des années antérieures (PDF, 166.6 KB)

- soit sur base du taux de chargement annuel réel pour l'année concernée calculé au moyen de la formule suivante : taux de chargement annuel réel = (taux de chargement mensuel x 24 x délai de remboursement en mois) / (délai de remboursement en mois + 1)

- Sans terme convenu (compte courant : 5.57% (taux d’intérêt)

Le taux d’intérêt de référence est celui de l’année à l’emprunteur a disposé des sommes empruntés à s'élève, pour 2025 (et 2026), à 5,57 %. Taux de référence des années antérieures (PDF, 161.78 KB)

Ce dernier taux de référence est également utilisé pour calculer l'avantage de toute nature résultant des crédits de caisse et de découvert du compte courant des dirigeants d'entreprise. Si l’emprunteur a disposé des sommes empruntées en 2025 le taux de référence est de 5,57% (au lieu de 6.25% en 2024)

Synthèse - Evaluation de l'avantage en nature sur le plan fiscal

Types de prêt | Taux de référence 2025 |

Prêts hypothécaires à taux fixe | 3,00 % (taux d'intérêt) |

Prêts hypothécaires à taux variable | Voir tableau en annexe |

Prêts non hypothécaires à terme convenu : financement d'une voiture | 0,26 % (taux de chargement) |

Autres prêts non hypothécaires à terme convenu | 0,52 % (taux de chargement) |

Prêts non hypothécaires sans terme convenu(compte courant) | 5,57 % (taux d'intérêt) |

Petit rappel - Comment déterminer le moment de l’obtention de l’avantage ?

- Prêts hypothécaires et prêts non hypothécaires à durée fixe qui sont remboursés périodiquement

L'avantage est censé être obtenu lors de chaque remboursement. L'avantage est alors systématiquement calculé sur le capital restant dû avant le remboursement.

- Prêts hypothécaires et prêts non hypothécaires à durée fixe dont le capital est remboursé en une fois à l'expiration du terme du prêt

L'avantage est censé être obtenu lors de chaque échéance d'intérêt lorsque le prêt est octroyé à un taux d'intérêt réduit, et à la fin de chaque mois civil lorsque le prêt est accordé sans intérêt. L'avantage est chaque fois calculé sur le montant initial du prêt.

- Prêts non hypothécaires sans terme

L'avantage est censé être obtenu à la fin de chaque mois civil au cours duquel l'emprunteur a disposé des sommes empruntées. L'avantage est alors calculé par mois suivant la position moyenne du prêt.

Et maintenant ?

A présent que les taux 2025 sont défintivement fixés, il faut "refaire les comptes" : les fiches fiscales 2025 doivent être corrigées si un prêt "avantageux" a été octroyé en 2025. Pour les prêts accordés en 2026, les taux d’intérêt de référence ne seront connus qu’au début de 2027. En attendant, vous devez a) utiliser provisoirement les derniers taux publiés pour calculer le précompte professionnel, b) début début 2027, procéder à une rectification de la base imposable dès que les taux définitifs seront disponibles, notamment pour les prêts sans intérêt

Au niveau social

Comme sur le plan fiscal, un prêt sans intérêt ou un prêt à taux réduit est considéré par l’ONSS comme un avantage de toute nature. Cet avantage est donc soumis aux cotisations de sécurité sociale (ONSS) et doit être évalué le plus correctement possible à sa valeur réeelle, a savoir la différence entre le taux d’intérêt convenu et le taux du marché pour le prêt en question.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté