- FR

- NL

- EN

Leningen zonder rente of aan een verminderde rentevoet in 2025 (en voorlopig 2026): focus op fiscale en sociale aspecten, inbegrepen pertinente cijfers.

Temps de lecture: 5 min | 23 feb. 2026 à 05:00

In fiscale logica vormt het verstrekken van een lening zonder rente of aan een verminderde rentevoet een voordeel van alle aard dat onderworpen is aan belasting en dus belastbaar is bij de begunstigde (Artikel 36 WIB 92 - Artikel 18 van het KB/WIB 92).

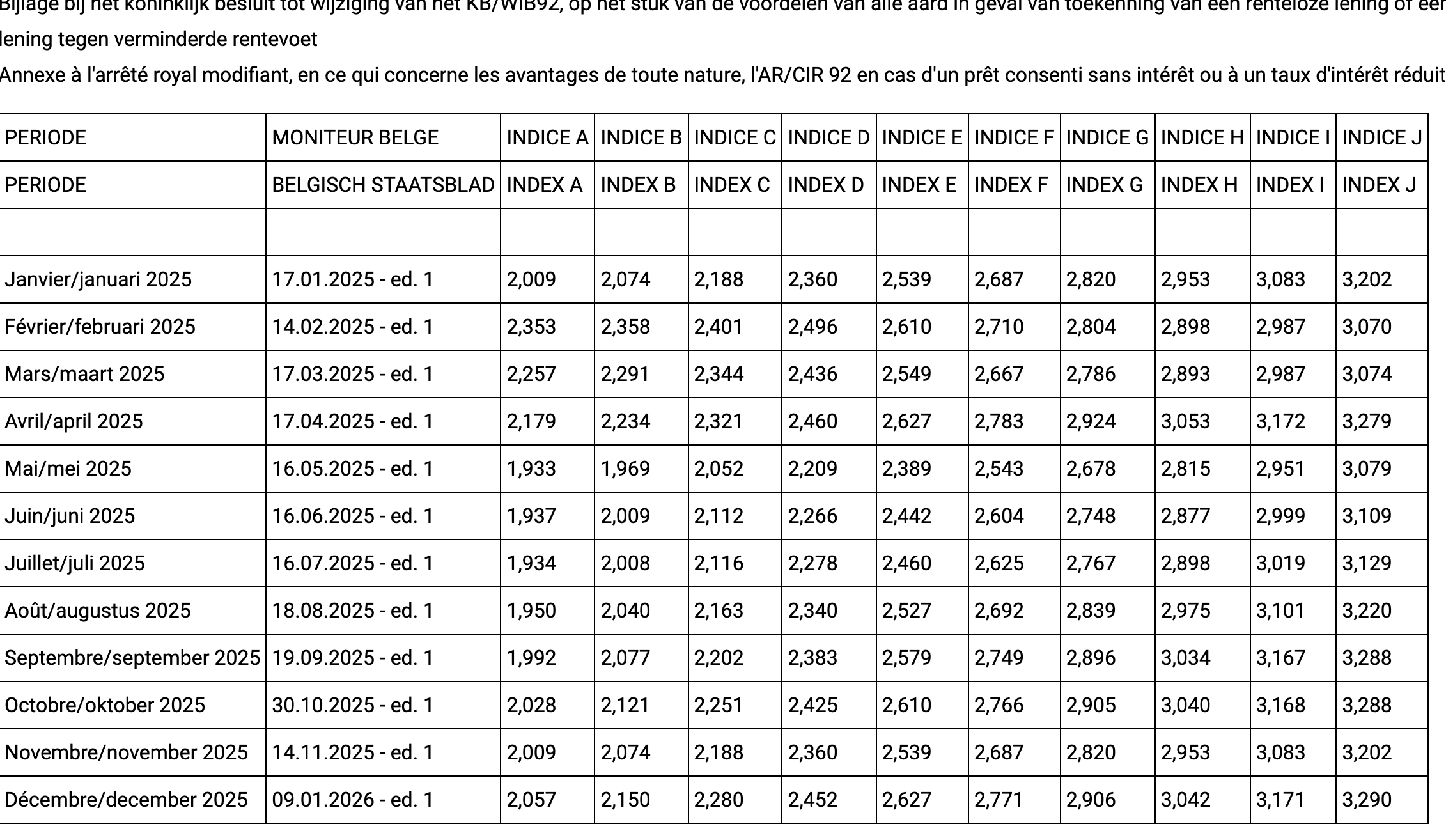

Voor wie? Hoeveel? De publicatie in het Belgisch Staatsblad van de definitieve referentierentes voor 2025 geeft ons de gelegenheid dieper in te gaan op de ins en outs van dit regime, (Koninklijk besluit van 8 februari 2026 tot wijziging van het KB/WIB 92, op het stuk van de voordelen van alle aard in geval van toekenning van een renteloze lening of een lening tegen verminderde rentevoet, BS van 17 februari 2026.

De grote belastingprincipes

- Wanneer spreekt men van een voordeel van alle aard?

Er wordt van een voordeel uitgegaan wanneer de lening wordt toegekend:

- aan een tarief lager dan de marktprijs,

- door een werkgever aan een werknemer,

- of door een vennootschap aan een bedrijfsleider.

Met andere woorden, elke gunstigere voorwaarde dan die op de markt automatisch leidt tot een belastingheffing bij de begunstigde.

- Uw verplichtingen als werkgever of vennootschap

Dit voordeel moet worden:

- maandelijks berekend,

- opgeteld bij de bezoldiging van de werknemer of de bedrijfsleider,

- onderworpen aan bedrijfsvoorheffing,

- en opgenomen in de fiscale aangifte van de begunstigde.

Dan rest de vraag hoe dit te berekenen?

Het belastbaar voordeel van alle aard is gelijk aan het verschil tussen:

- het tarief van de referentierentevoet dat varieert afhankelijk van het type lening, en

- de rentevoet die de ontlener moet betalen.

Opgelet : de renteverlaging wegens kinderen ten laste wordt niet in aanmerking genomen voor de vaststelling van de rentevoet die wordt aangerekend aan de ontlener.

Om de waarde van het toegekende voordeel in 2025 te kennen, (voorlopig toepasselijk op leningen toegekend in 2026 in afwachting van de publicatie van de tarieven voor 2026) moet men het KB raadplegen" Koninklijk besluit tot wijziging van het KB/WIB 92, op het stuk van de voordelen van alle aard in geval van toekenning van een renteloze lening of een lening tegen verminderde rentevoet," BS van 17 februari 2026.

I. Hypothecaire leningen

- Vaste rentevoet: 3% (rentevoet)

Voor dat type leningen is de te gebruiken referentierentevoet die van het jaar waarin de leningsovereenkomst is gesloten.

De referentierentevoet voor 2024 is bepaald op 3,30 %.

> Referentierentevoet van de vorige jaren (PDF, 157.96 KB)(This hyperlink opens a new window)

- Variabele rentevoet afgesloten vanaf 1 januari : zie tabel in bijlage variabele rentevoet afgesloten vanaf 1 januari 1995

Voor dit type lening komt de te gebruiken referentierentevoet overeen met de referentie-index die verband houdt met de initiële rentevoet en die is vermeld in de oprichtingsakte van de lening; bij elke eventuele aanpassing van de rentevoet van de lening is de referentierentevoet gelijk aan de referentie-index die moet worden gehanteerd voor deze aanpassing volgens de bepalingen vervat in de genoemde oprichtingsakte.

De lijst van referentierentes wordt maandelijks gepubliceerd in het Belgisch Staatsblad.

II. Niet-hypothecaire leningen

- Met een vaste looptijd (vaste duur)

Voor dat type leningen is de referentierentevoet van het jaar waarin de overeenkomst is gesloten van toepassing. Deze referentierentevoet wordt, wanneer de leningsovereenkomst is gesloten na 31 december 1984, vastgesteld:

- ofwel op basis van het maandelijks vastgelegd lastenpercentage voor het betreffende jaar.

Het maandelijks lastenpercentage voor 2024 is bepaald op: - 0,26 % voor leningen om de aankoop van een wagen te financieren

- 0,52 % voor de andere leningen

Maandelijks lastenpercentagevan de vorige jaren (PDF, 162.84 KB)(This hyperlink opens a new window)

- ofwel op basis van het reële jaarlijkse lastenpercentage voor het betreffende jaar berekend met de volgende formule: reëel jaarlijks lastenpercentage = (maandelijks lastenpercentage x 24 x terugbetalingstermijn in maanden) / (terugbetalingstermijn in maanden +1)

- Zonder welbepaalde looptijd (lopende rekening: 5,57% (rentevoet)

Voor de niet-hypothecaire leningen zonder welbepaalde looptijd is de referentierentevoet van het jaar waarin de ontlener over de geleende bedragen heeft beschikt van toepassing.

De referentierentevoet voor 2025 is bepaald op 5.57 %.

Referentierentevoet van de vorige jaren (PDF, 158.99 KB)(This hyperlink opens a new window)

Samenvatting - Waardering van het voordeel in natura op fiscaal vlak

Type lening | Referentietarief 2025 |

Hypothecaire leningen met een vaste rentevoet | 3,00 % (rentevoet) |

Hypothecaire leningen met variabele rentevoet | Zie tabel in bijlage |

Niet-hypothecaire leningen met een vaste looptijd: financiering van een wagen | 0,26 % (opslagpercentage) |

Andere niet-hypothecaire leningen met een vaste looptijd | 0,52 % (opslagpercentage) |

Niet-hypothecaire leningen zonder welbepaalde looptijd (lopende rekening) | 5,57 % (rentevoet) |

Kleine herinnering : hoe bepaalt men het moment waarop het voordeel wordt vekregen ?

- Hypothecaire en niet-hypothecaire leningen met een vaste looptijd die periodiek worden afgelost

Het voordeel wordt verondersteld verkregen te zijn bij elke aflossing. Het voordeel wordt dan systematisch berekend op het nog terug te betalen kapitaal vóór de aflossing.

- Hypothecaire en niet-hypothecaire leningen met een vaste looptijd die in één keer worden terugbetaald op het einde van de looptijd van de lening

Het voordeel wordt verondersteld verkregen te zijn bij elke rentevervaldag als de lening tegen verminderde rentevoet is toegestaan en bij het einde van elke kalendermaand als de lening renteloos is toegestaan. Het voordeel wordt telkens berekend op het aanvangsbedrag van de lening.

- Niet-hypothecaire leningen zonder vaste looptijd

Het voordeel wordt verondersteld verkregen te zijn bij het einde van elke kalendermaand waarin de ontlener over de geleende bedragen heeft beschikt. Het voordeel wordt dan per maand berekend volgens de gemiddelde stand van de lening.

En nu

Nu de tarieven voor 2025 definitief zijn vastgesteld, moeten de fiscale fiches van 2025 worden gecorrigeerd indien leningen zonder rente of aan een verminderde rentevoet werden toegekend in 2025. Voor leningen toegekend in 2026 zullen de referentierentes pas begin 2027 bekend zijn. In afwachting hiervan moet u : a) voorlopig de laatst gepubliceerde tarieven gebruiken om de bedrijfsvoorheffing te berekenen, b) begin 2027 een correctie uitvoeren van de belastbare basis zodra de definitieve tarieven beschikbaar zijn.

Op sociaal vlak

Net als op fiscaal vlak wordt een renteloze lening of een lening aan een verlaagd tarief door de RSZ beschouwd als een voordeel van alle aard. Dit voordeel is dan ook onderworpen aan de socialezekerheidsbijdragen (RSZ) en moet zo correct mogelijk worden gewaardeerd tegen de werkelijke waarde, namelijk het verschil tussen de overeengekomen rentevoet en het markttarief voor de betreffende lening.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté