- FR

- NL

- EN

Nieuw dubbelbelastingverdrag NEDERLAND-BELGIE

Temps de lecture: 11 min | 02 aug. 2023 à 08:50

Dit artikel licht kort enkele toekomstige veranderingen van het nieuwe Verdrag toe. Hierbij wordt een onderscheid gemaakt tussen enerzijds materiële veranderingen en anderzijds procedurele.

Het nieuwe Verdrag treedt in werking de eerste dag van de maand waarin beide staten kennis hebben gegeven van hun parlementaire goedkeuring. Het zal echter pas van toepassing zijn op de belasting geheven op inkomsten van de belastbare tijdperken die beginnen op of na 1 januari van het jaar dat onmiddellijk volgt op dat waarin het Verdrag in werking treedt. Dit zal naar alle waarschijnlijkheid op 1 januari 2025 zijn.

MATERIEEL

Op materieel vlak veranderen er een aantal zaken in het Verdrag: de afschaffing van de specifieke regeling voor sporters, artiesten en hoogleraren, het uitsluiten van de dubbele niet-heffing, een afbakening van de heffingsbevoegdheid voor interesten, de introductie van een speciale regeling voor inkomsten uit dividenden na emigratie, geen behandeling meer van de belastingheffing naar vermogen en een aanpassing voor de compensatieregeling met betrekking tot aandelenoptie toegekend aan Nederlandse grensarbeiders.

Verdwijnen van specifieke bepalingen voor hoogleraren, artiesten en sporters

Beide staten hebben in het huidige Verdrag een specifiek regeling opgenomen voor de belastbaarheid van de inkomsten van hoogleraren, artiesten en sporters. Artiesten en sportbeoefenaars die werkzaamheden voor hun persoonlijke rekening verrichten worden namelijk belast in de staat waar de prestatie plaatsvindt. Voor hoogleraren en andere leden van het onderwijzend personeel geldt een vrijstellingsregeling. Ze genieten van een vrijstelling van belasting gedurende een periode van ten hoogste twee jaar in de andere staat vanaf de aanvang van hun functie daar. Tijdens deze twee jaar worden ze belast in de staat waarvan ze inwoner zijn.

Met de intrede van het nieuwe Verdrag verdwijnen deze uitzonderingsregelingen. De inkomsten van sporters, artiesten en hoogleraren worden voortaan behandeld zoals gewone inkomsten uit dienstbetrekking. Hierdoor vallen ze onder het algemene regime. Op basis hiervan worden de inkomsten uit een dienstbetrekking in principe belast in de woonstaat van de verrichter, tenzij de dienstbetrekking fysiek in de andere staat wordt uitgeoefend.

Voor een dienstbetrekking van korte duur is er echter een uitzonderingsregime van toepassing, waardoor ook inkomsten uit een dienstbetrekking fysiek verricht in een andere staat alsnog in de woonstaat worden belast, wanneer:

- De genieter van de inkomsten verblijft gedurende een tijdvak of tijdvakken van twaalf maanden niet langer dan 183 dagen in de staat waarvan hij geen inwoner is; en

- De beloningen worden betaald door of namens een werkgever die geen inwoner is van de andere staat en die aldus inwoner is van een derde staat die geen partij is in het Verdrag (bijvoorbeeld Frankrijk in dit geval); en

- De beloningen komen niet ten laste van een vaste inrichting, die de werkgever in de andere staat heeft.

Met deze nieuwe regeling trachten België en Nederland meer gelijkheid te creëren tussen de categorie van sporters, artiesten en hoogleraren en de algemene categorie van werknemers. Daarnaast zal dit er ook voor zorgen dat ze in het merendeel van de gevallen belasting betalen in de staat waar ze ook hun sociale zekerheidsbijdragen verschuldigd zijn. Ook voor sporters, artiesten en hoogleraren wordt het dus essentieel om hun fysieke aanwezigheid te kunnen aantonen en de bewijzen hiervan bij te houden.

Uitsluiten dubbele niet-heffing

In tegenstelling tot het huidige Verdrag, nemen België en Nederland uitdrukkelijk in het Verdrag het principe van geen dubbele niet-heffing op. Dit wil zeggen dat de staten niet verplicht zijn dubbele belasting te voorkomen wanner de ene staat een bepaald inkomstenbestanddeel vrijstelt. Dit zorgt er bijvoorbeeld voor dat een vrijstelling in België er niet automatisch toe leidt dat Nederland geen belasting mag heffen.

Compensatieregeling voor Nederlandse grensarbeiders: aandelenoptierechten uitgesloten

Het huidige Verdrag bevat reeds een compensatieregeling voor Nederlandse grensarbeiders. Op basis van deze regeling vindt er compensatie plaats door de Nederlandse staat wanneer de som van de verschuldigde Nederlandse en Belgische belasting en de som van de sociale zekerheidsbijdrages meer bedraagt dan indien ze zouden worden geheven indien de beloning in Nederland zou zijn verkregen.

Het nieuwe Verdrag beperkt deze regeling. Zo worden aandelenoptierechten uitgesloten voor zover de waarde in België in een ander kalenderjaar deel uitmaakt van de belastinggrondslag dan het kalenderjaar waarin in Nederland het loon in verband met het aandelenoptierecht in aanmerking wordt genomen. Dit kan een grote impact hebben. In België worden aandelenoptierechten geacht toegekend te zijn op de zestigste dag die volgt op de datum van het schriftelijk aanbod, mits dit aanbod ook binnen die tijd schriftelijk aanvaard wordt. Op het tijdstip van de toekenning is de aandelenoptie belastbaar en niet op het tijdstip van de latere uitoefening ervan. In Nederland ligt dit anders, de aandelenoptierechten zijn belastbaar op het tijdstip dat de aandelen verhandelbaar worden. Het is niet ondenkbaar dat bij een langere periode van niet-verhandelbaarheid de kans groot is dat de waarde in België in een ander kalenderjaar deel uitmaakt van de belastinggrondslag dan het kalenderjaar waarin dit in Nederland gebeurt.

Interesten: afbakening heffingsbevoegdheid

De heffingsbevoegdheid voor interesten is in het huidige Verdrag in principe verdeeld tussen België en Nederland. De geheven belasting van de staat vanwaar de interest niet afkomstig is, is echter beperkt tot 10 procent van het brutobedrag van de interest. Daarbovenop gelden er ook een aantal uitsluitingsgronden waardoor maar een van de staten bevoegd is tot het heffen van belasting. Een voorbeeld van een uitsluitingsgrond zijn interesten die wordt betaald uit hoofde van een lening die is toegestaan, gewaarborgd of verzekerd door een publiekrechtelijk lichaam zoals de N.V. De Nederlandse Bank of de Nationale Bank van België.

Het nieuwe Verdrag bakent de heffingsbevoegdheid strenger af. Vanaf de inwerkingtreding van het nieuwe Verdrag is immers de staat waar de verkrijger van de interesten inwoner van is heffingsbevoegd. Daarbovenop verdwijnen ook de uitsluitingsgronden opgenomen in het huidige Verdrag.

Afschaffing artikel: belastingheffing naar het vermogen

In tegenstelling tot het huidige Verdrag bevat het nieuw Dubbelbelastingverdrag geen specifiek artikel voor een belastingheffing naar het vermogen van de inwoners van Nederland en België. In het artikel in het huidige Verdrag wordt de verdeling van de heffingsbevoegdheid beoogd specifiek voor vermogen dat bestaat uit onroerende goederen, roerende goederen die deel uitmaken van het bedrijfsvermogen en vermogen bestaande uit schepen, binnenschepen en luchtvaartuigen en de roerende goederen die bij de exploitatie van deze goederen worden gebruikt.

Het verdwijnen van dit artikel is een logisch gevolg van de wijziging van het toepassingsgebied van het nieuwe Verdrag. Het Dubbelbelastingverdrag zal zich immers voornamelijk toespitsen op inkomensbelasting, en niet op vermogensbelasting.

Belasting dividenden bij emigratie

Het nieuwe Verdrag voegt aan de bepaling voor dividenden een nieuw deel toe met betrekking tot de belasting van dividenden na emigratie. Een natuurlijk persoon blijft namelijk belastbaar op de dividenden in het land waarvan hij ophield inwoner te zijn gedurende een periode van tien jaar na het jaar van de emigratie, zolang de belastingclaim nog openstaat. Het tarief van deze belasting is beperkt tot de helft van het algemene tarief van de bronbelasting van de staat naar waar hij is geëmigreerd.

In het kader van de belastbaarheid van vermogenswinsten wordt de heffingsbevoegdheid bij een latere verkoop van deze aandelen in het nieuwe Verdrag beperkt voor de staat naar waar de natuurlijke persoon is geëmigreerd. Zolang de belastingclaim van het land waarvan hij ophield inwoner te zijn nog openstaat worden de waardevermeerderingen op aandelen uitgesloten van de belastbare grondslag van het land waarnaar de natuurlijke persoon is geëmigreerd.

PROCEDUREEL

Niet enkel op materieel vlak maar ook op procedureel vlak voert het nieuwe Dubbelbelastingverdrag veranderingen door. Zo introduceren België en Nederland een specifiek anti-misbruikartikel en worden de bevoegdheden met betrekking tot de uitwisseling van inlichtingen, onderling overleg en onderzoek verder uitgebreid.

Anti-misbruikartikel

Een vernieuwing in het Verdrag is het specifiek anti-misbruikartikel. Dit artikel beoogt het voorkomen van de toekenning van voordelen in geval het verkrijgen ervan de voornaamste reden was van een constructie of transactie die direct of indirect tot het voordeel heeft geleid. Voorgenoemde voordelen zijn enkel toegelaten in het geval ze overeenstemmen met het voorwerp en doel van de relevante bepalingen van het Verdrag.

Hiernaast voorziet het anti-misbruikartikel in een vorm van beroepsmogelijkheid. Zo behoort ieder van wie een voordeel ontnomen wordt bij de toepassing van dit artikel de mogelijkheid geboden te krijgen op zijn verzoek zijn zaak aan een bevoegde autoriteit voor te leggen. Deze autoriteit dient vervolgens het nodige onderzoek te voeren met betrekking tot de relevante feiten en omstandigheden.

De opname van het anti-misbruikartikel is een rechtstreeks gevolg van BEPS-actieplan (Inclusive Framework on Base Erosion and Profit Shifting). Hiermee is het nieuwe Verdrag in vergelijking met huidige Verdrag dan ook up to date op het vlak misbruikbestrijding met de meest recente richtsnoeren van de Organisatie voor Economische Samenwerking en Ontwikkeling.

Onderling overleg

Het huidig Verdrag voorziet reeds in een regeling voor onderling overleg. Concreet, bestaat deze regeling uit de mogelijkheid van een persoon om zijn geval voor te leggen aan een bevoegde autoriteit in geval er maatregelen van een of beide van de Verdragsluitende Staten ertoe leiden dat een belastingheffing niet in overeenstemming is met de bepalingen van het Verdrag. Indien het bezwaar gegrond is kunnen beide staten in individueel of in onderlinge overeenstemming tot een bevredigende oplossing komen.

Verder trachten beide staten moeilijkheden of twijfelpunten die mochten rijzen over de interpretatie of toepassing van het Verdrag te vermijden. Het nieuwe Verdrag bevat hiernaast een verdere uitbreiding van dit mechanisme. Zo is het op grond van het Verdrag nu ook mogelijk om onderling overleg te plegen om dubbele belasting te voorkomen in gevallen die niet in het Verdrag zijn geregeld. Het is echter nog afwachten tot de inwerkingtreding van het nieuwe Verdrag om vast te stellen of deze bepaling in de praktijk een impact zal teweeg brengen.

Indien u zich in een situatie van dubbele belasting bevindt, uw loon wordt bijvoorbeeld zowel door België als Nederland belast, aarzel dan niet om contact op te nemen met ons.

Uitwisseling van inlichtingen

De basisbepaling uit het huidige Verdrag met betrekking tot de uitwisseling van inlichtingen is volledig overgenomen in het nieuwe Verdrag. De autoriteiten van beide staten kunnen inlichtingen uitwisselen die relevant zijn voor de uitvoering van het Verdrag en de nationale wetgeving met betrekking tot belastingen waarop het Verdrag van toepassing is. Het huidige Verdrag bakent het gebruik van de inlichtingen streng af, zo mogen de inlichtingen enkel gebruikt worden voor de hierboven vermelde doeleinden.

Het nieuwe Verdrag breidt deze bepaling aanzienlijk uit. Het gebruik van de inlichtingen wordt toegestaan voor andere doeleinden voor zover dit overeenkomstig de Belgische en Nederlandse wetgeving gebeurt en de verstrekkende staat haar toestemming verschaft. Zo bevat het nieuwe artikel een verwijzing dat de inlichtingen met betrekking tot de uitvoering van inkomensafhankelijke regelingen onder de Nederlandse wetgeving onder het toepassingsgebied van de uitwisseling vallen, ook al behoren deze regelingen niet tot de beoogde belasting van het Verdrag.

Het is echter uitdrukkelijk uitgesloten dat de aangezochte staat de uitwisseling van inlichtingen weigert omdat hij er geen nationaal belang bij heeft. Daarnaast kan een weigering ook niet omdat de inlichtingen zich bevinden bij een bank, een andere financiële instelling, een trust, een stichting, een gevolmachtigde of een persoon die als vertegenwoordiger of zaakwaarnemer optreedt. Hieruit volgt dat een weigering enkel kan op grond van de in het artikel opgenomen weigeringsgronden:

- Nonconformiteit van genomen administratieve maatregelen en verstrekking van inlichtingen met de administratieve praktijk of wetgeving van beide staten;

- Een schending van een handels, bedrijfs-, nijverheids-, commercieel of beroepsgeheim of een fabrieksgeheim of van de openbare orde.

Op zich is deze aanpassing aan het Dubbelbelastingverdrag niets nieuws. Het volgt onder andere echter uit de bijstandsrichtlijnen met inbegrip van de aanpassingen hieraan, waardoor het nieuwe Verdrag volledig conform deze Europese wetgeving is.

Telewerkende grensarbeiders

België en Nederland kwamen tot nu toe nog niet tot een overeenkomst met betrekking tot telewerkende grenswerknemers. Op basis van het huidig Verdrag zijn de inkomsten verkregen uit dagen dat de werknemers thuis werken in principe in het woonland onderworpen aan belasting. Volgens een verklaring van beide staten worden hieromtrent nog onderhandelingen gevoerd waardoor dit hoogstwaarschijnlijk later pas in het nieuwe Verdrag wordt opgenomen.

Info:

Heeft u concrete vragen over het dubbelbelastingverdrag tussen België en Nederland, contacteer dan onze experten ter zake: dave.vanmoppes@tuerlinckx.eu en/of Luka.Houbrechts@tuerlinckx.eu.

Extra artikel:

Volledigheidshalve willen wij u ook wijzen op een artikel van 2021 van onze collega's Emily Polfliet en Klaas Francken waar u, per Staat, een overzicht terug kan vinden van de verdragen ter vermijding van dubbele belasting die momenteel in werking zijn tussen België en derde Staten. Hiernaast vindt u ook de ‘oude’ dubbelbelastingverdragen terug en de bijhorende Administratieve Circulaires bij zowel de ‘oude’ als de ‘nieuwe’ verdragen.

U kan het volledige belastingverdrag 2023 HIER downloaden.

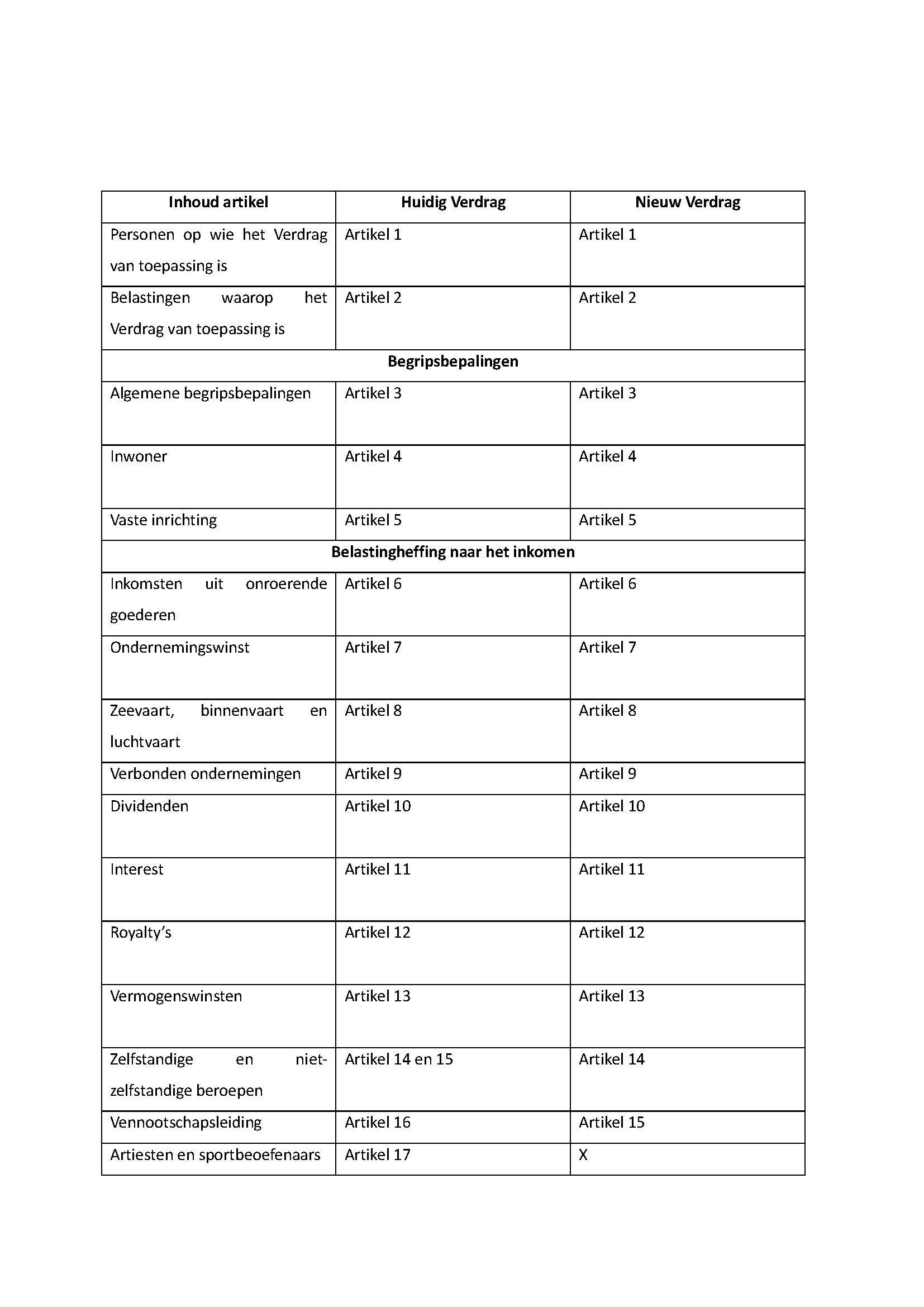

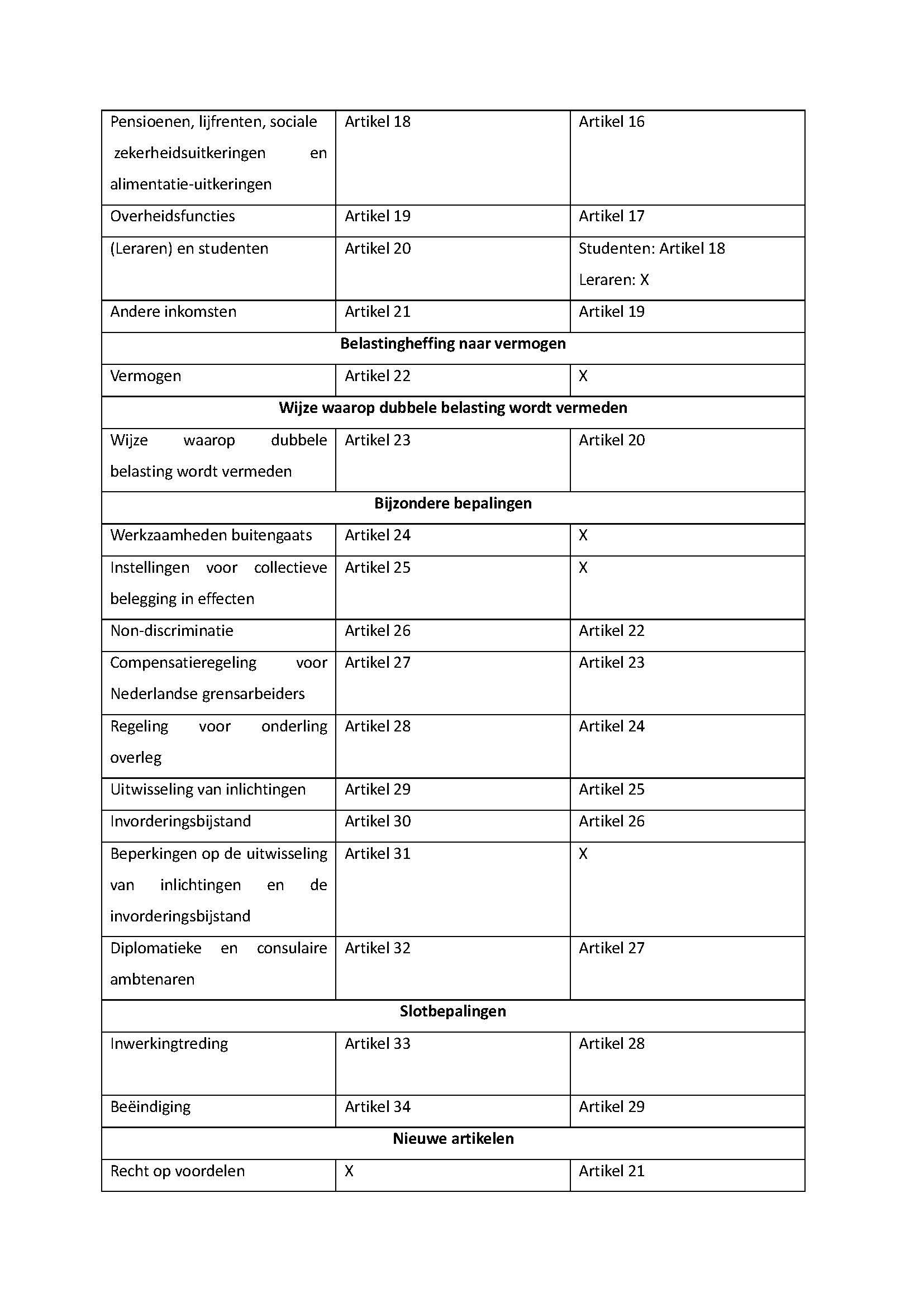

U kan eveneens onderstaande omzettingstabel raadplegen overeenkomstig de artikelen van het verdrag.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté