- FR

- NL

- EN

Facturation électronique: quand la cohérence européenne pousse à corriger le Code belge de la TVA

Temps de lecture: 3 min | 24 juil. 2025 à 04:10

Une ligne directrice du Comité de la TVA, rendue à l’unanimité, met en évidence le caractère perfectible de la législation belge telle que publiée au Moniteur belge, et plus particulièrement l’article 52 § 2bis du Code de la TVA.

Soyons de bon compte, c’est tout sauf une surprise.

(Document taxud.c.1(2025)3620596 – document de travail nº 1102).

Rappel du contexte : adaptation à l’ère numérique

Le 14 avril 2025 est entrée en vigueur la directive UE 2025/516 du Conseil, modifiant la directive 2006/112/CE (Directive TVA) en ce qui concerne les règles adaptées à l’ère numérique, et notamment les articles 218 et 232 de la directive TVA

(Directive UE 2025/516 du 11 mars 2025, JOUE du 25 mars 2025).

Une position claire et unanime des 27 États membres

Le Comité de la TVA convient à l’unanimité que, conformément au libellé des articles 218 et 232 de la directive TVA applicables jusqu’au 30 juin 2030,

les États membres ne peuvent obliger les assujettis non établis sur leur territoire à émettre et/ou à recevoir des factures électroniques,

même s’ils sont immatriculés à la TVA dans cet État membre et interviennent dans des opérations imposables effectuées sur son territoire.

Une modification législative belge est-elle attendue ?

Actuellement, l’article 52, § 2bis du Code de la TVA prévoit que, à compter du 1er janvier 2026,

les assujettis non établis en Belgique, mais identifiés à la TVA en Belgique au sens de l’article 50, § 1er, alinéa 1er, 3°,

devront recevoir des factures électroniques structurées au sens de l’article 1er, § 13, 3° du Code de la TVA.

Des lignes directrices consultatives mais influentes

Certes, les lignes directrices du comité de la TVA ne sont que des vues consultatives :

- Elles ne constituent pas une interprétation officielle du droit communautaire

- Elles n’ont pas nécessairement l’accord de la Commission européenne

- Elles ne lient ni la Commission ni les États membres

Une modification raisonnablement attendue

Ceci précisé, ne faut-il pas raisonnablement attendre que la Belgique modifie la rédaction actuelle de l’article 52, § 2bis du Code de la TVA,

pour la mettre en ligne avec la position commune des 27 États membres (dont la Belgique elle-même) ?

Une incohérence difficilement tenable à terme

Plus que probablement, car il devient difficile pour la Belgique d’imposer une obligation purement domestique à des assujettis non établis,

même s’ils sont identifiés à la TVA en Belgique, tout en validant une position contraire au sein du Comité TVA.

À suivre…

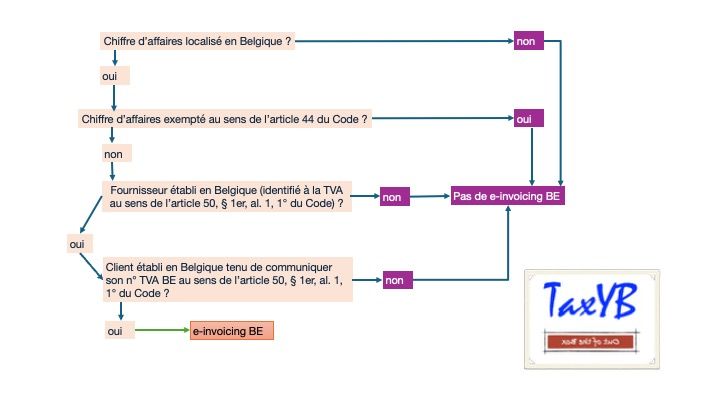

L’arbre décisionnel indique la position à retenir dès la modification de la législation.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté