- FR

- NL

- EN

ISR - TVA: fin des bases forfaitaires de taxation - impact sur la tenue de l'inventaire

Temps de lecture: 9 min | 18 févr. 2026 à 05:00

À partir du 1er janvier 2028, le régime des bases forfaitaires de taxation (« forfaits collège ») prend fin. Les indépendants concernés passeront donc au régime normal.

Ce changement entraîne des conséquences sur la tenue de l’inventaire, tant pour l’impôt sur les revenus que pour la TVA.

Fin des forfaits « Collège » le 31.12.2027 : Directives relatives à la tenue d’un inventaire lors du passage d’une taxation selon les bases forfaitaires de taxation à une taxation selon le droit commun (...)

Fin des forfaits « Collège » le 31.12.2027 : Directives relatives à la tenue d'un inventaire lors du passage d'une taxation selon les bases forfaitaires de taxation à une taxation selon le droit commun tant en matière d'impôt sur les revenus que de taxe sur la valeur ajoutée (TVA).

SPF Finances, le 05.02.2026

Administration générale de la Fiscalité – Procédure de taxation et Obligations

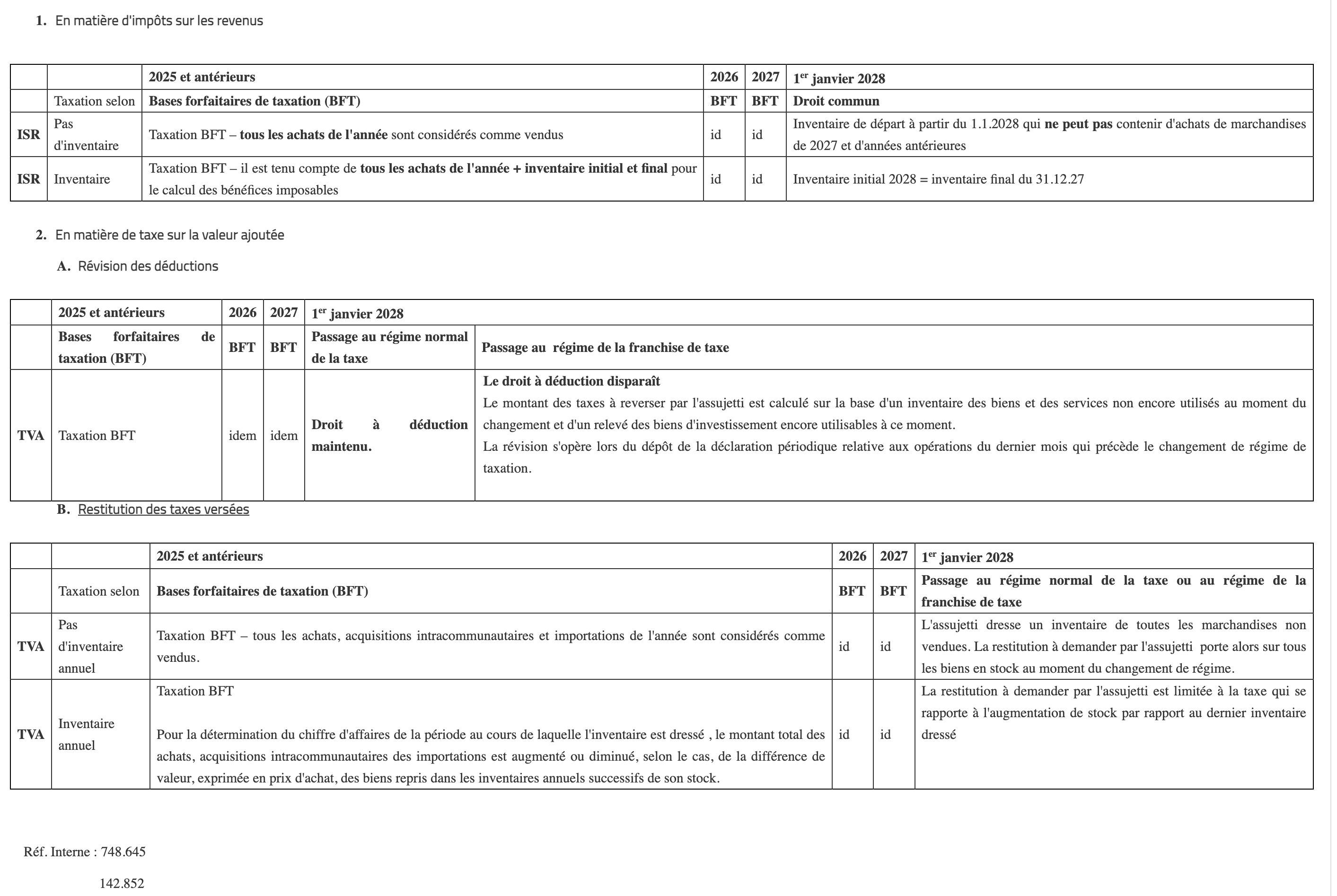

En matière d'impôts sur les revenus

Lors du passage d'une taxation selon les bases forfaitaires de taxation vers une taxation selon le droit commun, deux situations peuvent se présenter en fonction de la tenue ou non d'un inventaire durant la période de taxation selon les bases forfaitaires de taxation.

a) Pas de tenue d'un inventaire pendant la période de taxation forfaitaire

Pour les contribuables assujettis à l'impôt des personnes physiques qui ne dressent pas d'inventaire de marchandises valable au point de vue des impôts sur les revenus et dont les bénéfices sont calculés forfaitairement sur la base du montant de leurs achats, l'administration considère que les achats d'une année déterminées sont vendus au cours de cette même année.

Comme mentionné dans les bases forfaitaires de taxation concernées, il est tenu compte, lors de la détermination des marges bénéficiaires de toutes les pertes possibles et quelconques (articles détériorés ou invendus, vente de fins de série au rabais, etc.), de telle sorte qu'aucune déduction ne peut plus être admise à ce titre.

Il s'ensuit qu'au 1er janvier 2028, lors du passage au régime normal, un inventaire initial devra être établi mais celui-ci ne pourra pas contenir les marchandises achetées au cours des années antérieures durant lesquelles le contribuable était taxé suivant les bases forfaitaires de taxation.

En matière d'impôts sur les revenus, il n'existe donc aucune possibilité de détaxer des marchandises non vendues, achetées durant les années au cours desquelles le contribuable était taxé forfaitairement.

Les années suivantes, il appartiendra bien entendu au contribuable de continuer à établir des inventaires et de calculer sa variation de stock selon les règles comptables habituelles.

b) Tenue d'un inventaire pendant la période de taxation forfaitaire

Bien que taxé sur la base des bases forfaitaires de taxation, un contribuable peut néanmoins dresser un inventaire annuel de ses marchandises en stock. A ce moment, le montant de ses bénéfices imposables peut être calculé sur la base de ses achats de l'année envisagée, augmentés de la valeur de l'inventaire au 1er janvier et diminués de la valeur de l'inventaire au 31 décembre de la même année.

Dans le cas présent, contrairement à la situation du point a), il existe bel et bien un inventaire tenu d'année en année pendant la période de taxation forfaitaire. Par conséquent, l'inventaire au 31 décembre 2027 dressera une situation exacte et complète et sera donc valable lors d'une taxation selon les règles ordinaires en 2028.

En matière de TVA

Il résulte de la présomption contenue dans l'article 56, § 3, du Code de la TVA que l'assujetti soumis au régime du forfait est censé, pour chaque période de déclaration et jusqu'à preuve du contraire, avoir livré, tels quels ou après transformation, ou avoir utilisé lors de l'exécution de services, dans des conditions qui rendent la taxe exigible, tous les biens qui lui ont été livrés, qui ont fait l'objet dans son chef d'acquisitions intracommunautaires ou qu'il a importés.

Cette présomption trouve à s'appliquer pour chaque période de déclaration. Il importe donc peu que les marchandises soient effectivement vendues, ou les services effectivement exécutés, pour que la TVA soit exigible.

Lorsque l'assujetti soumis au régime du forfait effectue des opérations qui sont exemptées de la taxe ou pour lesquelles des bases forfaitaires de taxation n'ont pas été établies, il n'est pas tenu compte, pour la détermination forfaitaire du chiffre d'affaires de ses achats, acquisitions intracommunautaires ou importations qui ont été affectés à l'exécution des opérations soumises au régime du forfait. L'assujetti doit établir la preuve de cette affectation.

Suite à la suppression des forfaits, l'assujetti soumis au régime du forfait sera soumis au régime normal de la taxe sauf s'il opte pour le régime de la franchise de taxe visé aux articles 56 bis à 56 undecies du Code de la TVA et qu'il remplit les conditions pour bénéficier du régime de la franchise. Lors du passage vers l'un de ces régimes, il peut obtenir la restitution de la taxe qu'il a acquittée en raison des biens qui, pour l'application du régime du forfait, sont censés avoir été livrés mais qu'il a encore en stock (article 56, § 4, alinéa 3 du Code de la TVA).

Conformément à l'article 3, § 3 de l'arrêté royal n° 2, du 19 décembre 2018, relatif au régime du forfait en matière de taxe sur la valeur ajoutée, la taxe à restituer est calculée sur la valeur pour laquelle l'assujetti a été imposé par application du régime du forfait.

La restitution a lieu selon les règles prévues aux articles 78 et 80 du Code de la TVA et est subordonnée à la remise au service de la TVA compétent d'un inventaire du stock, en double exemplaire, dans le mois de la date du changement de régime. L'inventaire doit indiquer de façon détaillée les quantités de marchandises en stock et la base sur laquelle la taxe a été calculée lors de l'acquisition de celles-ci.

- Passage au régime normal de la taxe

L'assujetti qui est soumis au régime du forfait peut obtenir le remboursement de la taxe payée sur les biens qu'il a en stock au moment où il passe au régime normal. La taxe à restituer est calculée sur la valeur pour laquelle l'assujetti a été imposé par application du forfait, puisqu'il a payé la TVA sur cette valeur.

⦁ L'assujetti n'a pas tenu d' inventaire annuel pendant la période de taxation forfaitaire

Son stock est réputé être resté constant et, ayant subi une taxation anticipée, les biens qui le constituent sont dès lors grevés de taxe.

La restitution porte sur tous les biens en stock au moment du changement de régime.

⦁ L'assujetti a tenu des inventaires annuels pendant la période de taxation forfaitaire

La taxation forfaitaire de ses achats, des acquisitions intracommunautaires et des importations est revue chaque année pour tenir compte de la variation des stocks entre deux inventaires successifs. Le montant de ces opérations est donc, pour la détermination du chiffre d'affaires de la période au cours de laquelle l'inventaire est dressé, augmenté ou diminué, selon le cas, de la différence de valeur, exprimée en prix d'achat, des biens repris dans les inventaires annuels successifs de son stock. Par conséquent, le stock résultant du dernier inventaire dressé est, dans ce cas, nécessairement dégrevé de toute taxe.

La restitution est limitée à la taxe qui se rapporte à l'augmentation de stock par rapport au dernier inventaire dressé. Le montant de la taxe à restituer en cas d'augmentation du stock ou à verser en cas de diminution est à régulariser dans le cadre V (grille 62) ou dans le cadre IV (grille 61), de la déclaration à la TVA relative à la période au cours de laquelle l'inventaire a été dressé.

- Passage au régime de la franchise de taxe

⦁ Révision des taxes déduites

L'assujetti soumis au régime de la franchise ne bénéficie plus du droit à déduction de la taxe ayant grevé ses achats, acquisitions intracommunautaires et importations.

Il doit alors opérer la révision de la taxe qu'il a déduite sur les biens et les services autres que les biens d'investissement, non encore utilisés au moment du changement de régime de taxation et les biens d'investissement qui subsistent lors de ce changement, pour autant que ces biens soient encore utilisables à ce moment et pour lesquels la déduction initiale est sujette à révision. Le montant des taxes à reverser est calculé sur la base d'un inventaire des biens et des services non encore utilisés au moment du changement et d'un relevé des biens d'investissement encore utilisables à ce moment.

L'assujetti procède à la révision lors du dépôt de la déclaration périodique relative aux opérations du dernier mois qui précède le changement de régime de taxation.

⦁ Restitution de la taxe acquittée

Comme l'assujetti qui passe au régime normal , l'assujetti qui opte pour le régime de la franchise peut obtenir la restitution de la taxe acquittée en tant qu'assujetti soumis au régime du forfait. Les mêmes dispositions s'appliquent que lors du passage du régime forfaitaire au régime normal.

⦁ L'assujetti n'a pas tenu d' inventaire annuel pendant la période de taxation forfaitaire

La restitution porte alors sur tous les biens en stock au moment du changement de régime de taxation

⦁ L'assujetti a tenu des inventaires annuels pendant la période de taxation forfaitaire

La restitution est limitée à la taxe qui se rapporte à l'augmentation du stock par rapport au dernier inventaire dressé et dont il a été tenu compte pour le calcul de la taxe.

Les tableaux ci-après résument les différentes situations.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté