- FR

- NL

- EN

La France, championne de la fiscalité sur le travail et la création de richesses, est le pays le moins rentable.

Temps de lecture: 7 min |29 mars 2022 à 11:21

En dépit des réformes, la compétitivité française reste en retrait de 7 % pour les salaires nets de prélèvements et de 35 % pour la rentabilité des entreprises. La France, championne de la fiscalité sur le travail et la création de richesses, est le pays le moins rentable.

L’Institut économique Molinari publie un palmarès inédit de la compétitivité comparée des six principales économies européennes, tant pour les salariés que les entreprises.Construit à partir des données officielles (Eurostat, OCDE…), il offre une vision inédite des fragilités de l’économie française, tant pour le pouvoir d’achat que la profitabilité des entreprises.

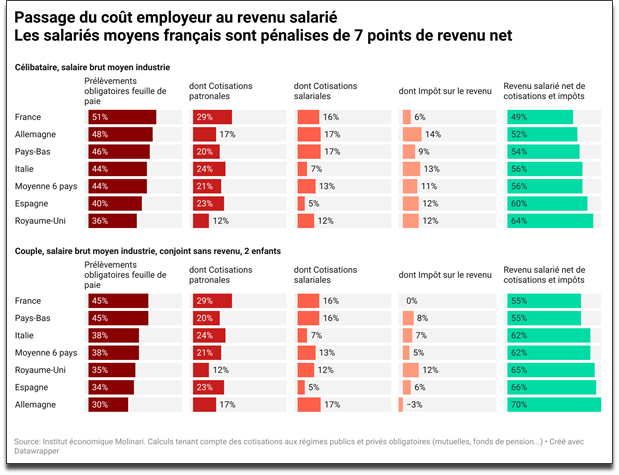

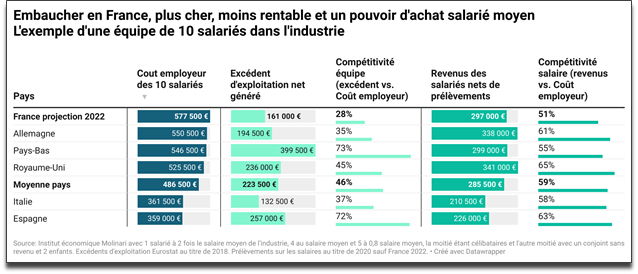

7% de revenus nets de prélèvements obligatoires en moins pour les salariés moyens français

Pour le salarié moyen célibataire sans enfant, les prélèvements obligatoires représentent en moyenne 51 % du coût employeur. Cela laisse 49 % de rémunération nette de cotisations et d’impôts, contre 56 % en moyenne dans les grandes économies européennes. La France est dernière et loin derrière le Royaume-Uni, avec un revenu salarié net de prélèvements représentant 64 % du coût employeur.

Pour les couples avec un salaire moyen, un conjoint non rémunéré et deux enfants, les prélèvements obligatoires représentent en moyenne 45 % du coût employeur en France. Cela laisse 55 % de rémunération nette de prélèvements obligatoires, contre 62 % en moyenne dans les grandes économies européennes. La France est dernière ex aequo avec les Pays-Bas et loin derrière l’Allemagne, avec un revenu salarié net de prélèvements représentant 70 % du coût employeur.

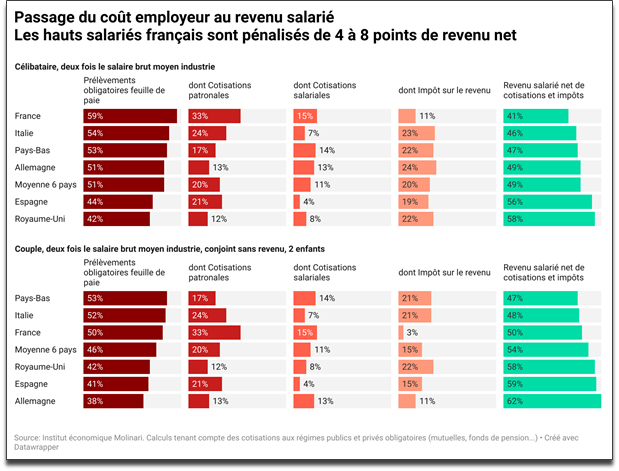

Pour les hauts salaires, la France reste la pire destination, sauf pour les couples avec un conjoint sans revenu et deux enfants. Pour les familles aisées, les meilleures destinations sont l’Allemagne, l’Espagne, puis la France, l’Italie et les Pays-Bas.

La qualité de l’offre de protection sociale n’explique pas à elle seule le manque de compétitivité-prix hexagonal. Les dépenses de protection sociale par habitant en France (12 200 €) sont équivalentes à celles de l’Allemagne (12 600 €) et plus faibles qu’aux Pays-Bas (13 500 €). Le poids des dépenses de protection sociale dans le PIB français (34 %) est proche de l’Allemagne (30 %) ou de l’Italie et des Pays-Bas (29 %).

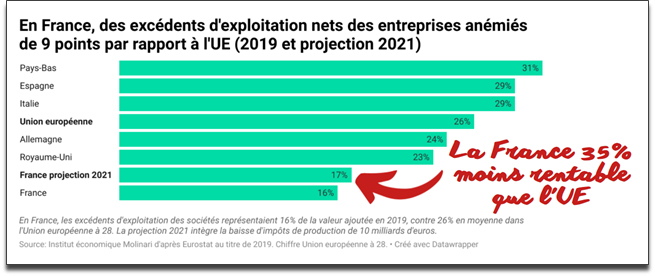

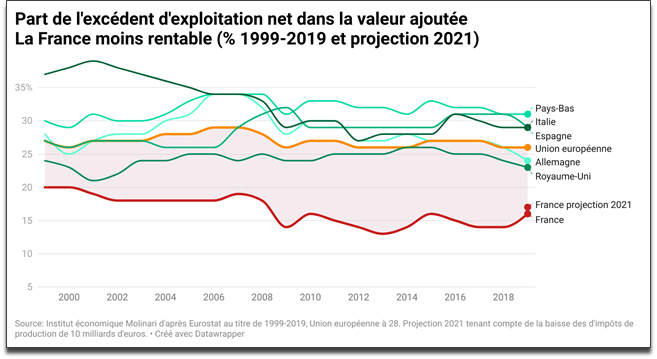

La France 35% moins rentable pour les entreprises

En dépit de la baisse des impôts de production, la France reste 35 % moins rentable que l’ex UE à 28, 28 % moins rentable que le Royaume-Uni, 30 % moins rentable que l’Allemagne, 43 % moins rentable que l’Italie et l’Espagne et 45 % moins rentable que les Pays-Bas.

Côté coût employeur, retour sur investissement ou retour sur dépenses de personnel, la France est mal placée voire le pire des choix

Pour minimiser ses dépenses de personnels, mieux vaut choisir l’Espagne et l’Italie, qui permettent d’économiser 40 % sur la masse salariale ou d’embaucher, à budget identique, 60 % de salariés en plus. Puis, viennent le Royaume-Uni (10 % moins cher), les Pays-Bas et l’Allemagne (5 % moins chers).

Pour maximiser le retour sur investissement, direction les Pays-Bas et l’Espagne avec une profitabilité plus de 2 fois supérieure, puis le Royaume-Uni, l’Italie, l’Allemagne et, en dernier, la France. Si la baisse des impôts de production améliore la donne, elle ne permettra pas de gommer l’écart de compétitivité vis-à-vis de l’Allemagne et de l’Italie, la France restant le pire choix de localisation.

Pour le meilleur ratio pouvoir d’achat salariés/coût employeur, le Royaume-Uni, l’Espagne, l’Allemagne, l’Italie, les Pays-Bas remportent la mise avant la France où le salaire net de prélèvements obligatoires est 12 % moins élevé qu’en Allemagne ou au Royaume-Uni, alors que l’employeur dépense plus en France pour ses salariés.

La fiscalité continue de pénaliser la création de richesses dans l’hexagone

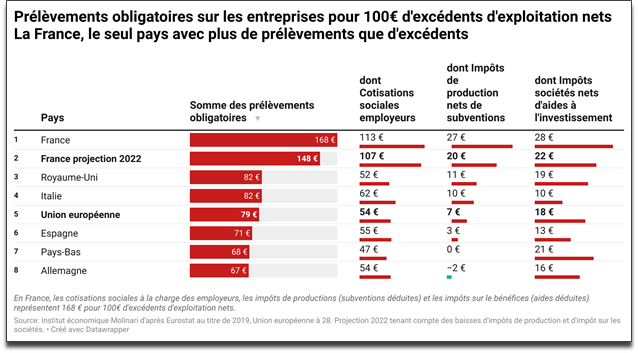

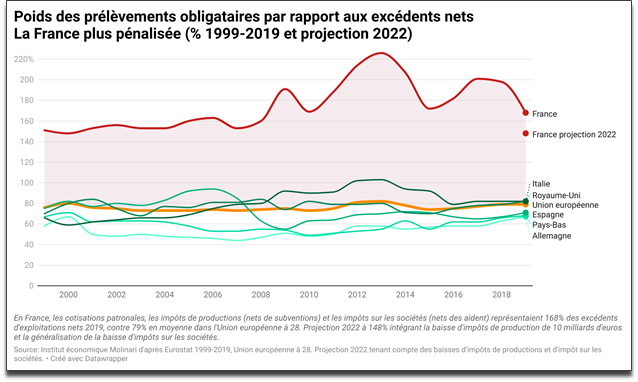

Pour dégager 100 € d’excédent net d’exploitation, l’entreprise moyenne en France devait s’acquitter de 168 € de prélèvements obligatoires nets de subvention en 2019, dernière année avant crise, 79 € en moyenne dans l’Union européenne à 28. La fiscalité de production et les cotisations sociales patronales pesaient négativement deux fois plus sur la compétitivité que dans le reste de l’UE.

Les projections montrent que la situation s’améliore avec la baisse des impôts de production (2021) et la généralisation de la baisse l’impôt sur les sociétés (2022), sans que cela ne résorbe le handicap de compétitivité-prix français lié aux prélèvements obligatoires. L’entreprise moyenne en France devrait s’acquitter en 2022 de 148 € de prélèvements obligatoires nets de subvention pour 100 € d’excédents nets. La fiscalité continuera de peser plus que les excédents nets des entreprises, une exception française.

Une politique de l’offre en trompe l’œil

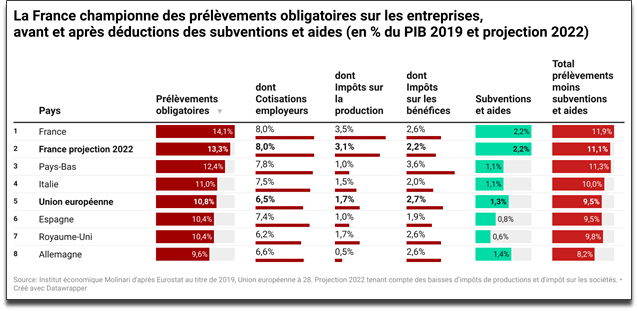

Même en 2022, l’économie française restera dans une position concurrentielle délicate : aides et subventions déduites, la fiscalité ciblant les entreprises devrait être encore supérieure de 1,6 point de PIB à celle de ses voisins.

La politique économique conduite dans l’Hexagone n’est pas favorable à l’offre. Prétendre l’inverse, c’est céder à un effet d’optique et inverser causes et conséquences. C’est parce que la fiscalité française est hors-normes que des mécanismes d’« aides aux entreprises » ont été mis en place. Ils ne compensent qu’un tiers des effets délétères d’une fiscalité française surdimensionnée et mal conçue, d’où la persistance des déséquilibres structurels (balance commerciale, déficits publics…) et un sur-chômage par rapport à l’Union européenne.

ETUDE ET INFOGRAPHIE DATAWRAPPER

- Lien vers l’étude:https://www.institutmolinari.org/wp-content/uploads/2022/03/etude-competitivite_2022_fr.pdf

- Lien vers la synthèse: https://www.institutmolinari.org/wp-content/uploads/2022/03/synthese_etude_competitivite_2022_fr.pdf

A PROPOS DES AUTEURS ET DE LA METHODE

L’étude est écrite par Nicolas Marques et Cécile Philippe, de l’Institut économique Molinari.

Elle porte sur l’Allemagne, l’Espagne, la France, l’Italie, les Pays-Bas et le Royaume-Uni. A eux seuls, ces 6 pays représentaient 74 % de la création de richesse de l’Union européenne à 28 en 2019.

Ce travail mobilise des données Eurostat, permettant une approche homogène des comptes d’exploitation des entreprises et des différentes couches de fiscalité, qu’il s’agisse des impôts de production, des cotisations sociales patronales ou de l’impôt sur les bénéfices. Une partie des calculs sont faits à partir de la valeur ajoutée nette, qui permet de suivre ce qui revient aux salariés (les rémunérations brutes), aux administrations de protection sociale (au titre des cotisations patronales) et à l’entreprise (les excédents d’exploitations nets) une fois déduit l’amortissement (l’usure du capital).

Ce travail fait appel aux données de l’OCDE, complétées par les auteurs en fonction des législations nationales pour garantir une homogénéité des calculs, en intégrant à la fois les dépenses de protection sociales à destination d’organismes publics et privées (mutuelles, fonds de pension…).

A PROPOS DE L’INSTITUT ECONOMIQUE MOLINARI

L’Institut économique Molinari est un organisme de recherche et d’éducation dont la mission est de favoriser une meilleure compréhension des phénomènes et défis économiques, en les rendant accessibles au grand public. A cet effet, il effectue des recherches scientifiques, organise des cercles de réflexion, édite des publications, propose des formations et toutes formes d’enseignement en ce sens. Ses travaux contribuent à stimuler l’émergence de nouveaux consensus, en proposant une analyse économique des politiques publiques illustrant l’intérêt de réglementations et de fiscalités mieux pensées. L’IEM est une organisation à but non lucratif, financée par les cotisations volontaires de ses membres, individus, fondations ou entreprises. Affirmant son indépendance intellectuelle, il n’accepte aucune subvention publique.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté