- FR

- NL

- EN

Les entreprises recommencent à demander davantage de crédits

Temps de lecture: 4 min | 06 mars 2024 à 07:00

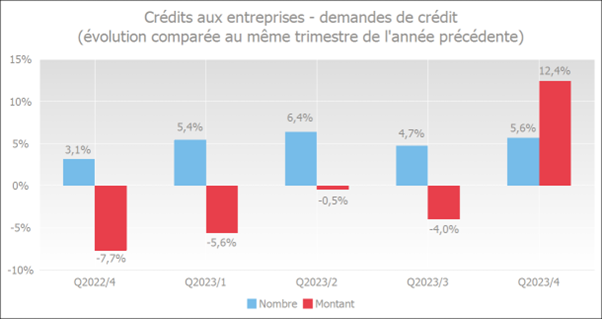

Au quatrième trimestre 2023, les entreprises ont demandé 5,6 % de crédits de plus qu’au cours de la même période de 2022, le montant correspondant à ces crédits demandés a pour sa part augmenté de 12,4 %.

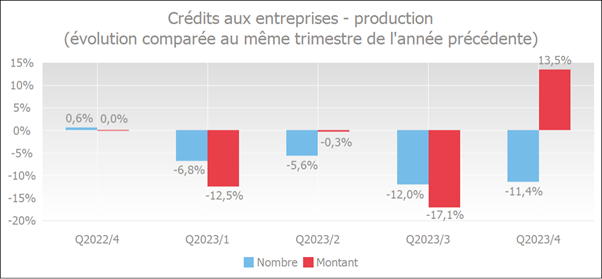

Le montant des crédits octroyés a progressé de 13,5 % au quatrième trimestre 2023. Le nombre de nouveaux crédits a diminué de 11,4 %.

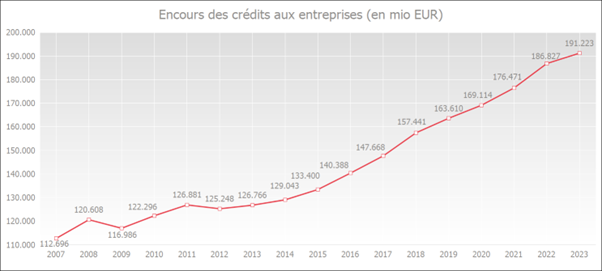

L'augmentation de la production de crédits ne s'est pas encore traduite par une croissance particulièrement forte de l'encours. Ce volume de crédits aux entreprises à la fin du mois de décembre 2023 était en hausse de 2,4 % par rapport à l'année précédente, s'élevant à 191,2 milliards d'euros.

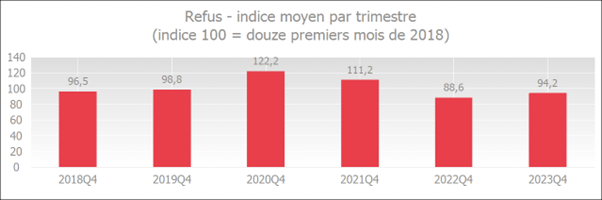

Par rapport au quatrième trimestre 2022, le degré de refus pour le même trimestre de 2023 était en légère hausse.

La reprise de la demande de crédit entraîne une augmentation de la production en montant

Au quatrième trimestre 2023, les entrepreneurs ont demandé 5,6 % de crédits de plus qu’à la même période de l'année précédente. En montant, on note toutefois une forte augmentation, de 12,4 %.

Au quatrième trimestre 2023, le nombre de nouveaux crédits a diminué de 11,4%. Une augmentation a été enregistrée pour les montants accordés. Au quatrième trimestre 2023, ces montants ont ainsi été supérieurs de 13,5% à leur niveau du même trimestre de l'année précédente.

Les crédits accordés ont donc été moins nombreux, mais ils concernaient des montants plus élevés. Il est possible que ceci soit lié à la forte augmentation des investissements des entreprises.

Source: BNB

La hausse de la production de crédit n'est pas encore perceptible dans l'évolution de l'encours des crédits aux entreprises

Fin décembre 2023, l'encours des crédits aux entreprises utilisés, incluant les crédits d'engagement (p.ex. des crédits de garantie ou des crédits documentaires), s'élevait à 191,2 milliards d'euros, soit 2,4 % de plus qu'un an plus tôt. En 2022, le taux de croissance annuelle était encore de 5,9 %. La forte croissance de la production de crédit au quatrième trimestre 2023 ne s'est pas encore traduite par une accélération de la progression des encours.

Source : BNB

Les entrepreneurs perçoivent un peu plus de freins au crédit

En raison de corrections, le nouveau degré de refus ne peut être présenté qu'à partir du début de l'année 2018. Par rapport au 4e trimestre 2022, le degré de refus du 4e trimestre 2023 est légèrement plus élevé. Cela peut indiquer que les banques sont devenues un peu plus prudentes, en raison de la situation économique incertaine et de l'augmentation des taux d'intérêt. Toutefois, le degré de refus reste nettement inférieur à celui enregistré pendant la crise COVID, et est toujours moindre qu’au cours des deux dernières années ayant précédé la crise COVID.

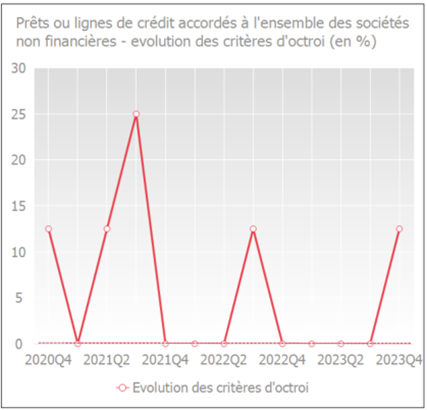

Toujours dans l'enquête sur les prêts bancaires (Bank Lending Survey - BLS), les banques signalent un resserrement de leurs critères d'approbation au 4e trimestre 2023. La principale raison invoquée est également la situation économique incertaine.

Source: BNB

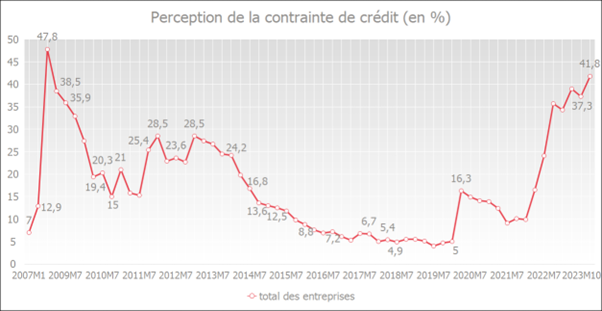

Toutefois, la perception de freins au crédit par les entreprises s’inscrit déjà dans une tendance à la hausse depuis début 2022, en grande partie liée à la hausse des taux d'intérêt. L'enquête trimestrielle de la Banque nationale de Belgique (BNB) indique que la perception de freins au crédit par les entreprises était évaluée à 41,8 % en octobre 2023. En janvier 2022, cette perception n'était que de 9,9 %. Cette évolution s'explique presque entièrement par la hausse des taux d'intérêt. Le taux d'intérêt moyen pondéré a commencé à augmenter début 2022, en raison des hausses de taux d'intérêt de la BCE. Cela a renforcé la perception de freins au crédit parmi les entreprises.

Le graphique ci-dessous montre l'évolution des perceptions concernant les freins au crédit. Une diminution indique un assouplissement des conditions de crédit. Une augmentation, quant à elle, indique que les entreprises estiment qu'il est moins facile d'obtenir un crédit.

Source : BNB

Les taux d'intérêt des crédits aux entreprises semblent avoir atteint leur maximum

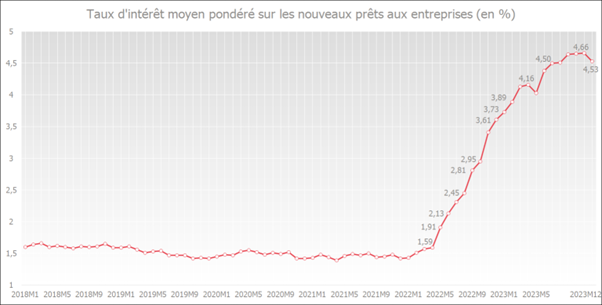

Selon les données de la BNB, le taux d'intérêt moyen pondéré sur les nouveaux crédits aux entreprises a oscillé autour de 1,5 % pendant toute une période. À la suite des hausses des taux d'intérêt de la BCE, ces taux moyens pondérés ont commencé à augmenter début 2022 pour atteindre 4,66 % en novembre 2023. En décembre 2023, une baisse s’est à nouveau produite et ce taux d'intérêt est tombé à 4,53 %.

Source : BNB

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté