- FR

- NL

- EN

Wordt België een fiscale hotspot voor kunst? De BTW op aankoop en invoer van kunst wordt definitief verlaagd naar 6%.

Temps de lecture: 4 min | 28 jan. 2026 à 05:00

Met de Wet van 19 december 2025 werd beslist om de BTW op de aankoop van kunstvoorwerpen, verzamelobjecten en antiquiteiten in België uniform op 6% te brengen. België wordt hiermee in de Europese Unie een aantrekkelijke hotspot voor kunstverzamelaars. De beslissing van de regering is het gevolg van Europese regelgeving die de toepassing van de zogenaamde “BTW-margeregeling” in de kunstsector aan banden heeft gelegd.

De federale regering heeft in het kader van het Zomerakkoord beslist om de BTW op de aankoop van kunstvoorwerpen, verzamelobjecten en antiquiteiten uniform op 6% te brengen. Deze beslissing werd bij Wet van 19 december 2025 ondertussen definitief bekrachtigd. En ondertussen heeft ook de fiscale administratie met de Circulaire 2026/C/14 van 13 januari 2026 toelichting bij deze wetswijziging gegeven.

De BTW-verlaging kan in de huidige budgettaire context verrassend lijken, maar is eigenlijk een reactie op eerdere Europese regelgeving die de toepassing van de zogenaamde “BTW-margeregeling” in de kunstsector aan banden heeft gelegd.

Het BTW-statuut van kunst is vrij complex. Wie kunst aankoopt van een particulier moet normaal gezien geen BTW betalen op deze aankoop. Anders is het echter voor wie kunst in een professioneel circuit aankoopt. In dit geval is de aankoop wel onderworpen aan BTW. De zogenaamde Europese BTW-Richtlijn laat toe dat de Europese Lidstaten een verlaagd BTW tarief toepassen bij de aankoop en invoer van kunstvoorwerpen, verzamelobjecten en antiquiteiten (voorwerpen van meer dan 100 jaar oud).

België heeft van deze mogelijkheid gebruik gemaakt en een verlaagd tarief van 6% ingevoerd voor de de aankoop en invoer van kunstvoorwerpen, verzamelobjecten en antiquiteiten. Specifiek wat kunst betreft, was het verlaagd tarief enkel van toepassing op aankopen van kunst bij de kunstenaar zelf en bij de invoer van kunst dat men buiten de EU rechtstreeks had aangekocht bij de kunstenaar zelf. De aankoop van kunst bij een galerij of op een veiling was echter aan het normale BTW-tarief 21% onderworpen.

In dit laatste geval kon de professionele kunsthandelaar echter wel de zogenaamde BTW-margeregeling gaan toepassen. Dit betekent dat er enkel BTW werd aangerekend op de “marge” dat wil zeggen het verschil tussen de aan- en verkoopprijs, daar waar de BTW in principe op de volledige verkoopprijs moet worden aangerekend. Op die manier bleef het fiscaal verschil tussen de aankoop van kunst bij de kunstenaar zelf (6%), en de aankoop van kunst via een galerie (21%) nog enigszins onder controle.

Het systeem van de BTW-margeregeling is echter onder druk komen te staan door de Europese Richtlijn (EU) 2022/542 van de Raad van 5 april 2022 tot wijziging van Richtlijnen 2006/112/EG en (EU) 2020/285 wat de btw-tarieven betreft. Deze Richtlijn heeft voorzien dat de BTW-margeregeling niet meer kan worden toegepast wanneer de professionele kunsthandelaar het kunstwerk aan een verlaagd BTW-tarief heeft aangekocht. Dit heeft natuurlijk een serieuze financiële implicatie voor de klant. Om hieraan tegemoet te komen heeft de Richtlijn (EU) 2022/542 voorzien dat de EU-Lidstaten voortaan alle aankopen van kunstvoorwerpen, verzamelobjecten en antiquiteiten aan het verlaagd BTW-tarief kunnen onderwerpen. Hierdoor zou er dus op het vlak van BTW een gelijk verlaagd tarief kunnen toegepast worden, ongeacht het feit of het kunstobject hetzij via de kunstenaar zelf, hetzij via een kunstgalerie wordt aangekocht.

De Belgische regering heeft beslist om van deze mogelijkheid gebruik te maken en het verlaagd BTW-tarief van 6% uniform toe te passen. Deze beslissing werd bekrachtigd bij Wet van 19 december 2025 en is vanaf 1 januari 2026 van toepassing. Dit betekent dat op alle aankopen van kunst voortaan in België het verlaagde BTW tarief van 6% van toepassing is. Dit tarief geldt ongeacht of kunst wordt gekocht bij de kunstenaar zelf, dan wel bij een kunstgalerij of op een veiling. Ook het invoeren van kunst van buiten de Europese Unie is aan 6% BTW onderworpen.

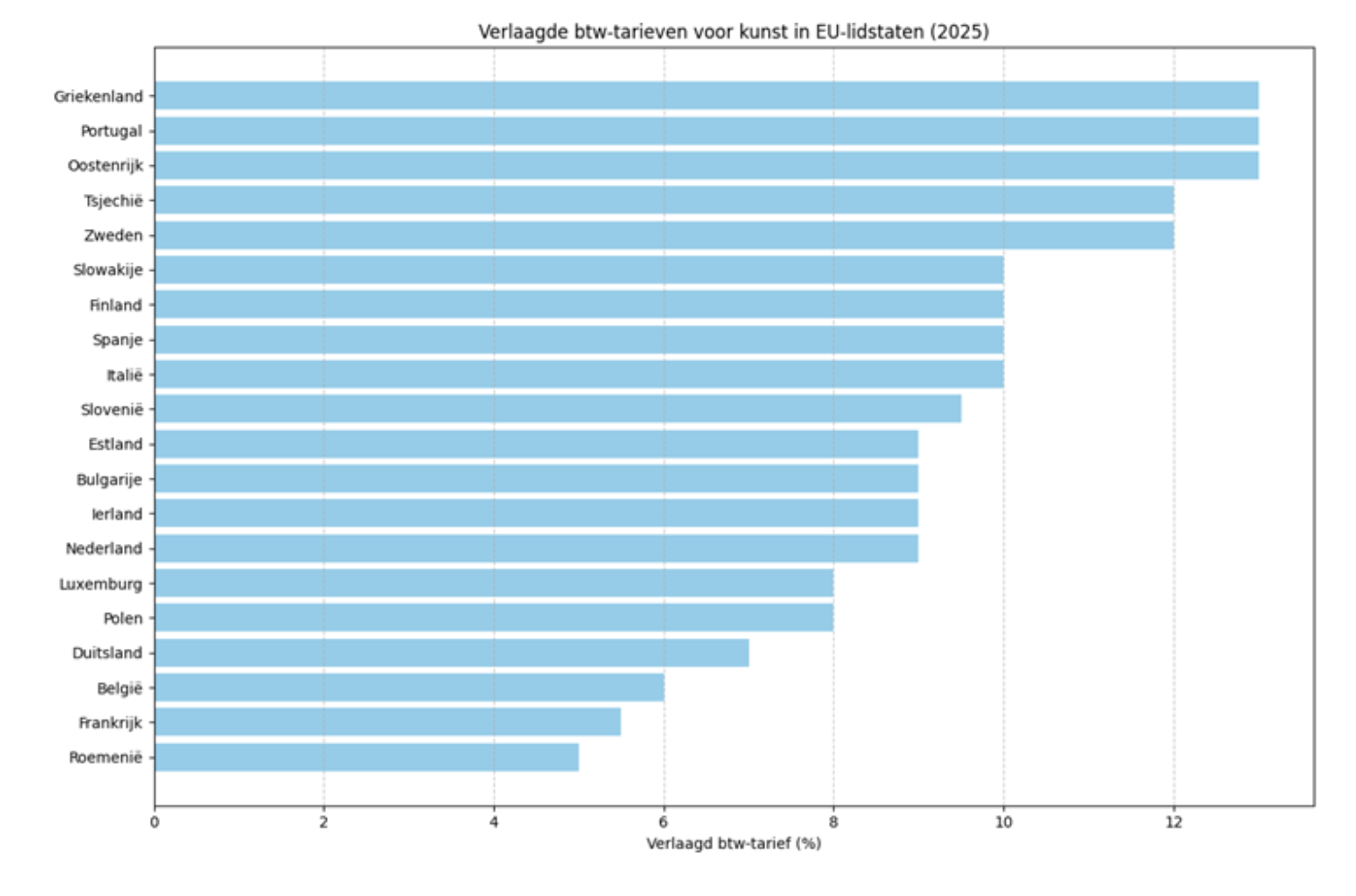

België wordt dus op internationaal vlak fiscaal vrij aantrekkelijk voor de aankoop van kunst. ( cfr tabel hieronder ) hetgeen klaarblijkelijk ook de bedoeling van de Regering is geweest. De 6%-regeling moet de Belgische kunstmarkt beter beschermen tegen de internationale concurrentie en de kunsthandel in België stimuleren.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté