- FR

- NL

- EN

Ce que doit vous apprendre les échecs des grands cabinets d’audit UK

Temps de lecture: 6 min | 20 juin 2024 à 08:16

“LE SILENCE EST COMME LE VENT : IL ATTISE LES GRANDS MALENTENDUS ET N’ÉTEINT QUE LES PETITS” Triolet

Vous souhaitez voir un sujet traité dans ces pages et/ou partagez vos impressions, envoyez votre demande à communication@anticiper.tax

Ce qui suit ne constitue pas un conseil personnalisé

Selon un rapport publié par le Financial Times (lien), les grands cabinets d’audit ont échoué à tirer la sonnette d’alarme dans, en moyenne, 75 % des cas avant les faillites d’entreprises majeures au Royaume-Uni depuis 2010.

Pour être complet, indiquons que les auditeurs extérieurs aux Big Four ont obtenu des résultats encore pires, émettant des avertissements pour seulement 17 % des groupes effondrés.

Cette analyse, menée par le laboratoire de réforme de l’audit de l’Université de Sheffield, souligne que sur les 250 plus grandes entreprises cotées en bourse ayant fait faillite entre 2010 et 2022, trois audits sur quatre n’ont pas inclus d’avertissement sur la continuité d’exploitation, ce qui aurait signalé des risques de faillite imminente.

Les résultats mettent en lumière des problèmes persistants dans le secteur de l’audit, y compris des conflits d’intérêts et des normes de performance médiocres.

Par exemple, les quatre grands cabinets d’audit (Deloitte, PwC, Ernst & Young et KPMG) ont été particulièrement critiqués. Les statistiques montrent que PwC et Ernst & Young ont émis des avertissements de continuité d’exploitation dans respectivement 23 % et 20 % des cas, tandis que Deloitte et KPMG l’ont fait dans 36 % et 30 % des cas respectivement.

Le rapport met également en évidence des sanctions insuffisantes pour les mauvaises pratiques, les amendes étant souvent trop faibles pour avoir un impact significatif sur les revenus des cabinets.

Malgré des propositions pour renforcer les régulations, telles qu’un nouveau régulateur pour le secteur de l’audit, des réformes significatives sont encore attendues pour remédier à ces défaillances.

Ces informations soulèvent des préoccupations importantes quant à l’efficacité des audits et à la nécessité de réformes profondes pour restaurer la confiance dans ce secteur vital pour l’économie.

PRÉVENIR LA FAILLITE EN BELGIQUE

Qui pourrait affirmer que la situation en Belgique est radicalement différente ?

Depuis quelques années, les professionnels du chiffre sont sensibilisés à attirer l’attention, de manière proactive, aux dirigeant/es dont la continuité de leurs entreprises est mise en danger.

En Belgique, Il existe une obligation de notification relative à la menace potentielle concernant la continuité d’une entreprise

L’objectif est que les dirigeants prennent, dans le mois, les mesures nécessaires pour assurer la continuité de l’entreprise pendant une période minimale de douze mois.

En tant qu’expert-comptable, la loi relative à la continuité des entreprises prévoit la possibilité d’informer le président du tribunal de l’entreprise si, dans un délai d’un mois à compter de la notification, les mesures nécessaires n’ont pas été prises par l’entreprise afin de garantir sa continuité pendant une période d’au moins douze mois.

Par ailleurs, la responsabilité de l’organe de gestion de votre entreprise peut être engagée si aucune suite n’est donnée à ce type de courrier.

LES SITUATIONS QUI DOIVENT VOUS FAIRE RÉAGIR

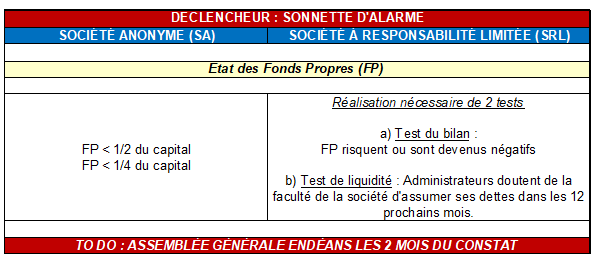

Votre réaction est attendue lorsque votre entreprise devient moins/non rentable, qu’elle manque de cash, que ses fonds propres se dégradent, bref qu’elle subit la situation et les conflits.

Bien évidemment quand une société devient moins rentable et qu’elle manque de cash, c’est l’antichambre du crash.

Les administrateurs devront établir un rapport spécial (décrivant les mesures pour assurer la continuité) et convoquer une assemblée générale pour statuer sur la continuité lorsque les fonds propres sont dégradés ;

En cas de non observance de ces obligations, l’assemblée générale sera réputée non valide.

C’est moins évident à apprécier quand les comptes ne reflètent pas la situation financière réelle de l’entreprise.

Par exemple, quand on hésite à comptabiliser une réduction de valeur sur stocks, créances, etc.

Pourtant il est de la responsabilité de chaque administrateur de s’assurer que l’image fidèle de la situation financière soit reflétée.

QUE FAUT-IL RETENIR ?

Janvier 2024 représente un record (942) depuis plus de 10 ans du nombre de faillite enregistrées en Belgique . Les mois qui ont suivi confirment cette tendance.

Les causes d’échec dans la prévention d’une faillite sont multiples et certains tirent facilement sur le pianiste qu’est le professionnel du chiffre en le désignant comme le principal responsable.

L’ego et la susceptibilité mais aussi la sidération des dirigeants passent parfois mal cette épreuve de notification de menace sur la continuité. Pourtant ce n’est pas une mesure hostile mais bien l’inverse.

C’est leur permettre de prendre la mesure de la situation financière devenue trop précaire et faire émerger des mesures robustes de redressement.

Pour celles et ceux qui sont en position de devoir prévenir leurs clients de ce type de situation, faites partie du camp des gens qui lèvent la main assez tôt et non de ceux qui baissent les bras sur les cendres de l’entreprise.

Osez la parole qui fâche, mais, temporairement et non le silence coupable.

Puisse ce qui précède vous être utile dans vos décisions et restez partisan des solutions réfléchies et guidées à 360° par vos conseils ainsi que par ceux qui ont expérimenté ce que vous vivez.

Thomas DRAGUET ©│thomas@anticiper.tax

ANTICIPER SRL, Expert-comptable Conseil fiscal certifié

+32 475 748 279 │www.anticiper.tax

#Anticiper #Audit #Continuité #Faillite #Solutions #Tax

ps : Le rapport est publié quelques jours après que l’organisme de surveillance comptable britannique a distribué des amendes de plusieurs millions de livres à PwC et EY pour échecs dans leurs audits de London Capital & Finance, le défunt groupe d’investissement au centre de l’un des plus grands scandales d’épargne au détail ces dernières années.

Liens vers les différentes sources ;

Extrait de la loi relative à la continuité des entreprises :

« L’expert-comptable externe, le conseil fiscal externe, (…) qui constatent dans l’exercice de leur mission des faits graves et concordants susceptibles de compromettre la continuité de l’entreprise du débiteur, en informent de manière circonstanciée ce dernier, le cas échéant au travers de son organe de gestion. Si dans un délai d’un mois à dater de l’information faite au débiteur, ce dernier ne prend pas les mesures nécessaires pour assurer la continuité de l’entreprise pendant une période minimale de douze mois, l’expert-comptable externe, le conseil fiscal externe (…) peuvent en informer par écrit le président du tribunal de commerce. Dans ce cas, l’article 458 du Code pénal n’est pas applicable. » Article 10 de la loi du 31 janvier 2009 relative à la continuité des entreprises, modifié par l’article 8, a à c, de la loi du 27 mai 2013 (M.B., 22 juillet 2013), avec effet au 1er août 2013 (article 62).

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté