- FR

- NL

- EN

Jurisprudence fiscale: prix de transfert (cession d'actions) - procédure fiscale (cotisation subsidiaire - article 356 du CIR)

Temps de lecture: 2 min | 04 mars 2026 à 05:05

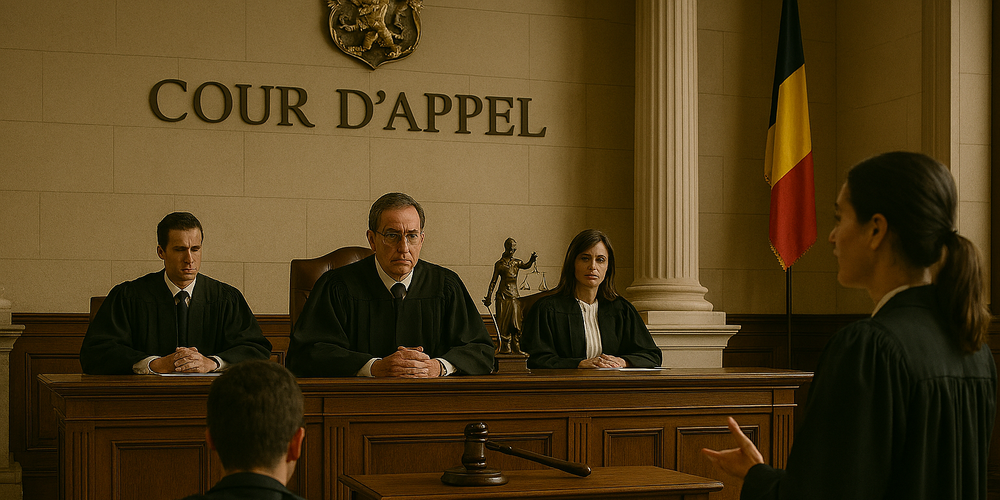

Victoire judiciaire du groupe immobilier Ghemlaco (arrêt de la Cour d'appel de Gand du 6 janvier 2026)

1. - problématique de prix de transfert (apport d'actions surévalué)

Dans l'affaire ayant donné lieu à l’arrêt de la Cour d'appel de Gand du 3 octobre 2023, une société belge avait acquis des actions d’une société polonaise pour un prix de 237.631 euros. En 2016, elle avait apporté les actions de la société polonaise à une société holding chypriote, en réalisant une plus-value avoisinant 33mio €.

- La société belge considérait que cette plus-value était exonérée (art. 192 du CIR).

- Pour l’administration, cette plus-value constituait un avantage anormal ou bénévole ("AAB"), imposable comme un bénéfice ordinaire.

- La Cour d'appel de Gand donna raison au contribuable, au motif que le fisc n'avait pas été en mesure de prouver que l'évaluation des actions apportées ne correspondait pas à la réalité économique (arrêt du 3 octobre 2023, cfr mon article sur le sujet dans L'Echo).

2. - Invalidation de la cotisation subsidiaire (article 356 du CIR)

L'administration fit usage de la possibilité de "repêchage" prévue par l'article 356 du CIR, en soumettant à la Cour d'appel une "cotisation subsidiaire".

Par cette cotisation subsidiaire, le fisc tenta donc de fournir la preuve du caractère surévalué des actions apportées, et en profita pour réclamer un accroissement d'impôt de 50%!

Par arrêt du 6 janvier dernier, la Cour d'appel de Gand rejeta en bloc les prétentions du fisc:

- Elle rappela les enseignements d'un arrêt de la Cour de cassation du 5 mai 2017: une cotisation subsidiaire est possible, pour autant que le juge qui prononce l'annulation (i) ne porte aucune appréciation sur l'étendue de la base imposable et (ii) ne nie pas l'existence de la matière imposable.

- Or, la Cour d'appel avait précisément jugé, dans son arrêt du 3 octobre 2023, que la base imposable (qui avait été soumise à l'ISOC dans la cotisation primitive, au titre de bénéfice / AAB) n'existait pas! Les juges ont donc logiquement invalidé la cotisation subsidiaire, dès lors qu'elle reposait toujours sur la même prémisse (inexacte)!

Voilà un arrêt qui intéressera non seulement les adeptes de la matière (aride) des prix de transfert, mais aussi les praticiens de la procédure fiscale!

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté