- FR

- NL

- EN

Les salaires modestes profiteront d'une augmentation nette.

Temps de lecture: 5 min |5 avril 2024 à 05:00

Avec le recalcul du « bonus à l’emploi », une réduction des cotisations personnelles de sécurité sociale à charge du travailleur, certains salaires vont connaître à partir du 1er avril une augmentation. Celle-ci concerne les travailleurs ayant un salaire bas, et a pour objectif d’augmenter leur pouvoir d’achat en garantissant un salaire net plus élevé. Le « bonus à l’emploi » est à la fois une mesure sociale et fiscale, qui affecte directement le salaire net de certains travailleurs. Anne Ghysels et Isabelle Caluwaerts, Legal Experts chez Partena Professional, nous expliquent comment fonctionne cette mesure.

Comment fonctionne le mécanisme du « bonus à l’emploi » ?

Le but premier du « bonus à l’emploi » est d’augmenter le pouvoir d’achat des personnes à faible revenu. Le gouvernement a dès-lors instauré cette mesure spéciale, qui permet de toucher directement le salaire net des travailleurs à bas et très bas salaire repris dans différentes catégories (voir ci-dessous).

Qui bénéficie de cette mesure ?

« Étant donné la portée sociale de la mesure du bonus à l’emploi, ce sont les travailleurs avec les salaires les plus faibles qui sont directement visés. Le montant de l’augmentation dépend de l’importance du salaire brut imposable, de la nature du salaire (rémunération mensuelle, prime de fin d’année, pécule de vacances, allocation exceptionnelle, …), de la composition du ménage (travailleur isolé ou marié, conjoint avec ou sans revenus, …) ainsi que des éventuelles réductions dont peut bénéficier le travailleur (réductions pour charges de famille par exemple), » explique Anne Ghysels, Legal Expert chez Partena Professional.

Pourquoi le bonus à l’emploi diffère-t-il selon les catégories de salaire ?

La législation, qui est fortement modifiée à partir du 1er avril 2024, prévoit plusieurs catégories de salaires, en distinguant également les ouvriers des employés. Les différentes catégories de rémunération mensuelle brute de référence à 100% sont classées comme suit :

- La catégorie des très bas salaires comprend ceux en-dessous de 2.090,78€ ;

- Une catégorie intermédiaire reprend les salaires bruts entre 2.090,78 € et 2.669,96 € ;

- La catégorie des bas salaires regroupe les salaires compris entre 2.669,96 € et 3.144,45€ ;

- Les salaires supérieurs ne sont pas visés par le bonus à l’emploi.

Et sur le plan fiscal ?

« Afin d'éviter que la réduction des cotisations personnelles de sécurité sociale ait pour effet d'augmenter le salaire imposable, le législateur a prévu également une réduction fiscale. Cette réduction est répercutée au niveau du calcul du précompte professionnel et est renforcée à partir du 1er avril 2024 pour les "très bas salaires", » explique Isabelle Caluwaerts, Legal expert chez Partena Professional. Ainsi, la réduction de précompte professionnel de 33,14% du montant du bonus à l'emploi social, applicable jusqu'à présent, sera renforcée, à partir du 1er avril 2024, avec une réduction de 52,54% du montant du volet B du bonus à l'emploi social.

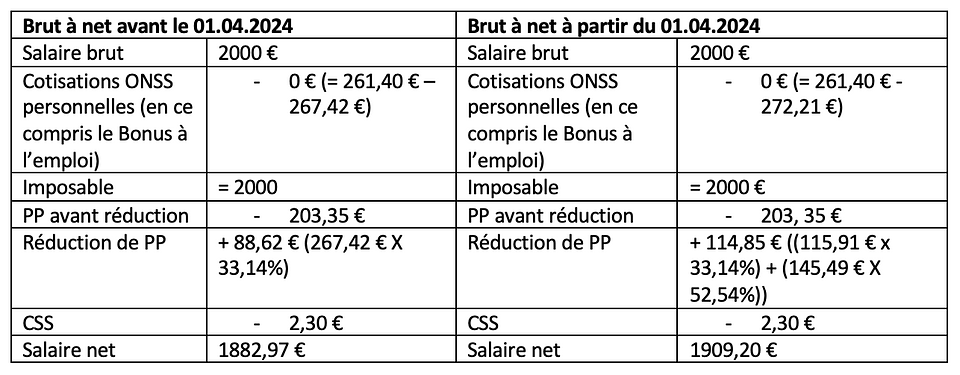

Prenons un exemple avec les montants applicables à partir du 1er avril 2024 , pour un employé ayant un très bas salaire et occupé à temps plein, avec un salaire mensuel brut de 2 000 €. Il s'agit d'un isolé sans charges de famille, sur le plan fiscal. Dans ce cas, le montant du bonus à l'emploi avant le 1er avril 2024 était de 267,42 €. Le changement au niveau du bonus à l’emploi à partir du 1er avril 2024 est le suivant : le montant de la réduction s'élève à 272,21 €, avec le volet A équivalant à 115,91 € et le volet B à 156,30 €.

Sauf exception, le montant de la réduction bonus à l’emploi ne peut pas être supérieur au montant des cotisations ONSS personnelles dues. Celles-ci s’élèvent à 261,40 € (voir infra). Le montant du volet B est réduit à 145,49 € ( = 261,40 € - 115,91 €).

Vous pouvez trouver le détail du calcul ci-dessous :

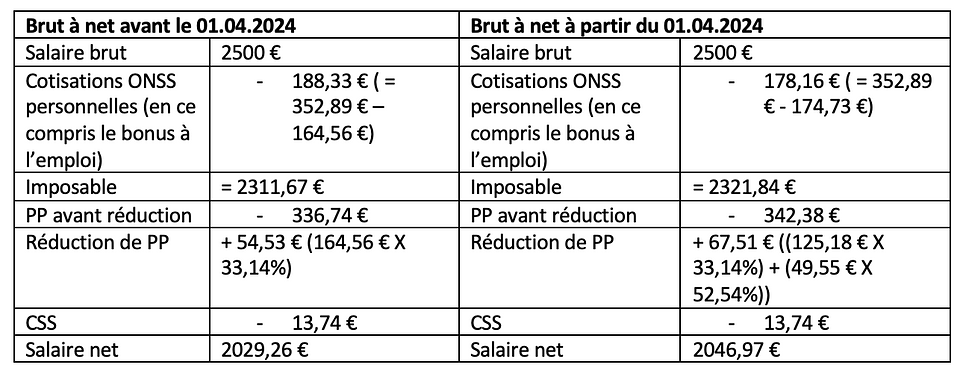

Prenons maintenant l’exemple d’un ouvrier avec un très bas salaire de 2 500 €, isolé sans charges de famille, et occupé à temps plein. Le montant du bonus à l'emploi avant le 1er avril 2024 s'élève à 164,56 €. Après le 1er avril 2024, le montant de la réduction passe à 174,73 €. La réduction de précompte professionnel « bonus emploi fiscal » s’élève, à partir du 1er avril 2024, à 33,14 % du montant du volet A du bonus à l’emploi social et à 52,54 % du montant du volet B du bonus à l’emploi social. Dans cet exemple, le volet A équivaut donc à 125,18 € et le volet B atteint 49,55 €.

Le calcul complet est disponible ci-dessous :

Notez également que le « Bonus à l’emploi » est distinct du « Jobbonus », initiative du gouvernement flamand - et donc uniquement valable pour les travailleurs de la Région flamande - pour les travailleurs avec un salaire mensuel net limité qui s’inscrivent sur la plateforme en ligne « Mijn Burgerprofiel ». Le Jobbonus est une prime versée directement par le Gouvernement flamand à ces travailleurs et non une réduction de leurs cotisations personnelles de sécurité sociale.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté