- FR

- NL

- EN

Quand le Bureau fédéral du Plan se penche sur les dépenses fiscales liées aux voitures de société

Temps de lecture: 9 min | 27 juin 2025 à 04:00

Dans un dernier working paper, intégralement consultable en annexe, le Bureau fédéral du Plan examine l'impact budgétaire des voitures salaires, une formule qui rencontre toujours un franc succès, pas sans conséquences... selon les hypothèses retenues, les dépenses fiscales totales varient d'un peu plus de 3 milliards à un peu plus de 6 milliards par an.

La publication “The fiscal treatment of company cars in Belgium: Effects on car demand, travel behaviour and external costs” peut être commandée, consultée et téléchargée via le site www.plan.be

Introduction

En Belgique, près de 60% des voitures particulières neuves sont des voitures de société. Parmi celles-ci, une part importante peut être utilisée (totalement ou partiellement) à des fins privées sans que le bénéficiaire ne doive rembourser son employeur. Ces voitures constituent un avantage en nature : pour le bénéficiaire, c'est comme s'il recevait un complément de salaire, mais avec l'obligation de le consacrer à une voiture[1].

Dans l'impôt des personnes physiques, l'avantage de toute nature (ATN) est calculé en fonction du prix catalogue et de l'âge de la voiture, de sa motorisation et de la différence entre les émissions de CO2 de la voiture et les émissions moyennes des voitures vendues en Belgique l'année précédente. Les voitures de société sont totalement exonérées de cotisations personnelles de sécurité sociale. Les cotisations patronales prélevées sur les voitures de société mises à la disposition des employés sont uniquement fonction du carburant et des émissions de CO2 de la voiture.

Il a longtemps été avancé que l'utilisation généralisée des voitures de société entraînait d'importantes pertes de recettes fiscales par rapport à une situation de référence où elles seraient imposées de la même manière que les salaires monétaires. Les estimations existantes des pertes de recettes pour le gouvernement (y compris la sécurité sociale) varient entre 2 et 4 milliards. Ces estimations varient donc considérablement, même si tous les auteurs s'accordent sur l'ordre de grandeur.

Cette étude explique les causes de ces disparités et propose une approche pour estimer le manque à gagner fiscal total lié aux voitures de société. Cette approche se fonde sur un benchmark de taxation "neutre" des voitures de société. L'analyse confirme l'ordre de grandeur des estimations existantes, mais l'analyse de sensibilité montre que l'incertitude reste élevée.

Approche

Dans un premier temps, pour chaque voiture de société, les recettes fiscales de la législation existante ont été comparé avec les recettes d'un benchmark dans lequel l'avantage de toute nature est assimilé au coût de l'utilisation privée de la voiture pour le bénéficiaire s'il devait le payer lui-même. Le terme de « dépense fiscale »[2] est utilisé pour désigner la différence entre les recettes dans la législation existante et les recettes hypothétiques dans le benchmark.

Adopter le système de benchmark aurait des répercussions au-delà des recettes des taxes sur les voitures de société : la méthode actuelle de calcul de l'avantage de toute nature et de la contribution de solidarité incite fortement à réduire les émissions de CO2. Dans le benchmark, ces incitants sont supprimés et on s’attend à une diminution du nombre de voitures ayant un faible facteur d'émission de CO2. Ce changement dans la composition des ventes aura également un impact sur les recettes de taxes qui sont indépendantes du régime fiscal des voitures de société (comme la taxe annuelle de circulation, ou les droits d'accise sur la consommation de carburant). Le sens ou l'ampleur de ces changements ne sont pas connus a priori, mais il faut tenir compte de ce type d'effets indirects découlant des modifications de comportement.

Le modèle CASMO est utilisé pour calculer les effets comportementaux. CASMO est un modèle économétrique du parc automobile belge et calcule notamment l'impact des taxes sur la composition du parc, tant de voitures particulières que de voitures de société. Pour ces dernières, il tient compte à la fois des coûts financiers directs et de l’économie salariale indirecte potentielle qui résulte du traitement fiscal et parafiscal favorable de l'avantage en nature.

Les effets étudiés dans CASMO se limitent à la composition des ventes et du parc. Le nombre total de voitures de société, les distances annuelles parcourues et la part des kilomètres privés sont déterminés de manière exogène. Le modèle ne peut donc pas être utilisé pour calculer l'impact sur ces paramètres.

Enfin, comme la plupart des taxes que sont examinées ici dépendent principalement de la composition du parc automobile et que celui-ci ne s'adaptera que progressivement aux changements de comportement d'achat, les effets sont calculés jusqu'en 2028.

Principaux résultats

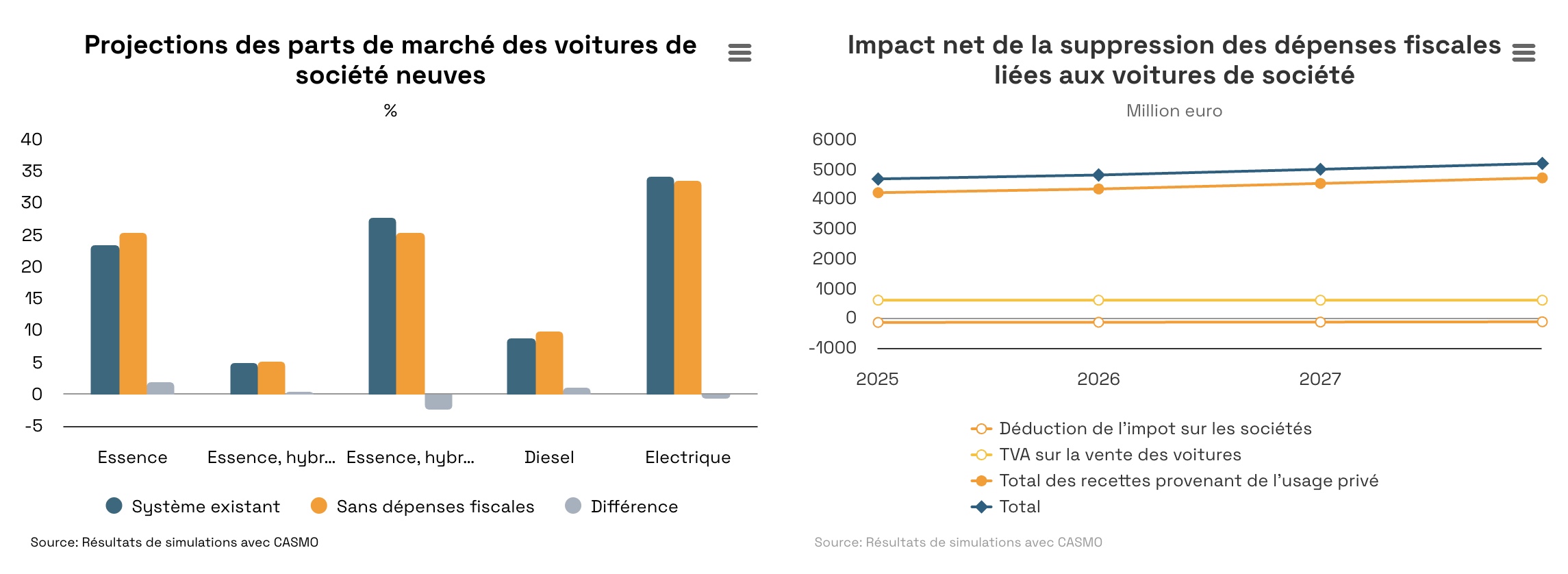

Comme l'évolution des parts de marché reste relativement stable à partir de 2026[3], nous nous limitons ici à une comparaison entre les différents scénarios en 2028 - voir figure A.

Par rapport au scénario de référence, en 2028, la part de marché des voitures hybrides rechargeables à essence passe de 27,8% à 25,3% et celle des voitures électriques de 34,2% à 33,5%, tandis que la part de marché de tous les autres groupes motopropulseurs augmente très légèrement, ce qui montre que l'impact de la suppression de toutes les dépenses fiscales est le plus important sur les taxes prélevées sur les voitures hybrides rechargeables à essence et sur les voitures électriques.

Le graphique B illustre l'évolution dans le temps de l’écart de recettes fiscales entre le système sans dépenses fiscales et le système actuel, lequel passe de 4,7 milliards d'euros en 2025 à 5,2 milliards d'euros en 2028. Cet écart est principalement attribuable à la hausse des recettes fiscales liées à l'utilisation privée des voitures de société. La progression de la TVA non récupérée[4] (0,6 milliard d'euros en 2028) a également un impact non négligeable, ainsi que la diminution des recettes de l'impôt des sociétés (0,1 milliard d'euros en 2028).

Le graphique C montre que le passage des règles fiscales existantes à un système sans dépenses fiscales entraîne une augmentation des recettes fiscales pour tous les types de motorisation, mais la différence est beaucoup plus importante pour les voitures électriques et les véhicules hybrides rechargeables à essence. Cette augmentation des recettes provenant des véhicules hybrides rechargeables à essence et des voitures électriques est le résultat de deux effets contraires : la diminution de la part de ces deux types de motorisation dans le parc de voitures de société, d'une part, et l'augmentation des recettes par voiture, d'autre part. L'augmentation des recettes par voiture compense clairement l'effet de la diminution du nombre de véhicules.

Analyse de sensibilité

Cette étude utilise deux types d'hypothèses qui peuvent avoir un impact significatif sur le résultat final.

Tout d'abord, le benchmark proposé n'est pas la seule alternative au système existant. Par exemple, certains auteurs utilisent un champ plus restreint d'impôts et de cotisations de sécurité sociale inclus dans le calcul des dépenses fiscales. En outre, une vision différente de ce que devrait être l'assiette pertinente pour les impôts et les cotisations de sécurité sociale entraînera évidemment aussi des différences dans les résultats.

Deuxièmement, certaines autres hypothèses ont été formulées faute d’accès à des données pertinentes, telles que la valeur résiduelle des voitures de société à la revente sur le marché de l'occasion, le kilométrage annuel parcouru ou la part des kilomètres privés dans le total des trajets annuels. L’analyse de sensibilité a montré que, selon les hypothèses retenues pour ces paramètres, les dépenses fiscales totales varient d'un peu plus de 3 milliards à un peu plus de 6 milliards par an.

Il est à noter que cette incertitude n'est pas propre aux simulations de modèles présentées ici. Par exemple, la taxation de l'usage privé réel d'une voiture soulève la question de la vérification des déclarations par les autorités fiscales et sociales. Ces incertitudes, qui posent des problèmes pratiques, ne sont pas traitées ici mais devront être prises en compte par toute alternative à la législation actuelle.

Un problème analogue se pose également pour les estimations du coût du cycle de vie de la voiture de société, qui dépend de la valeur résiduelle de la voiture et de la période d'amortissement utilisée.

Effets comportementaux non simulés

Enfin, notons que le modèle CASMO ne permet pas de quantifier certains effets comportementaux. Premièrement, la taxation de l'usage privé du carburant et des cartes de paiement inciterait probablement à une diminution de cet usage, ce que le modèle ne prend pas en compte, surestimant ainsi les recettes supplémentaires potentielles. Deuxièmement, un traitement fiscal et parafiscal moins favorable des voitures de société pourrait dissuader les entreprises de les proposer. Évaluer l'impact net d’un tel changement de comportement n’est toutefois pas chose aisée. Cela nécessite d’inclure les effets sur le marché du travail, où une diminution des avantages en nature pourrait entraîner des hausses de salaires bruts à titre de compensation et, partant, une augmentation des recettes fiscales.

[1] En Belgique, ces voitures sont souvent appelées « voitures-salaires ». Pour rester cohérent avec la terminologie utilisée dans la littérature internationale, cette étude utilisera le terme « voitures de société » pour désigner les « voitures de société offertes comme ATN », et fera abstraction des voitures de société utilisées uniquement pour des raisons professionnelles.

[2] Dans ce qui suit, le terme « recettes fiscales » est utilisé pour désigner à la fois les recettes fiscales et les cotisations de sécurité sociale.

[3] La part de marché des voitures électriques augmente en 2026 en raison de la réforme de l'impôt sur les sociétés de 2021 : à partir de 2026, seules les voitures entièrement électriques seront (partiellement) déductibles des bénéfices des entreprises.

[4] Avant déduction de l’impôt des sociétés.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté