- FR

- NL

- EN

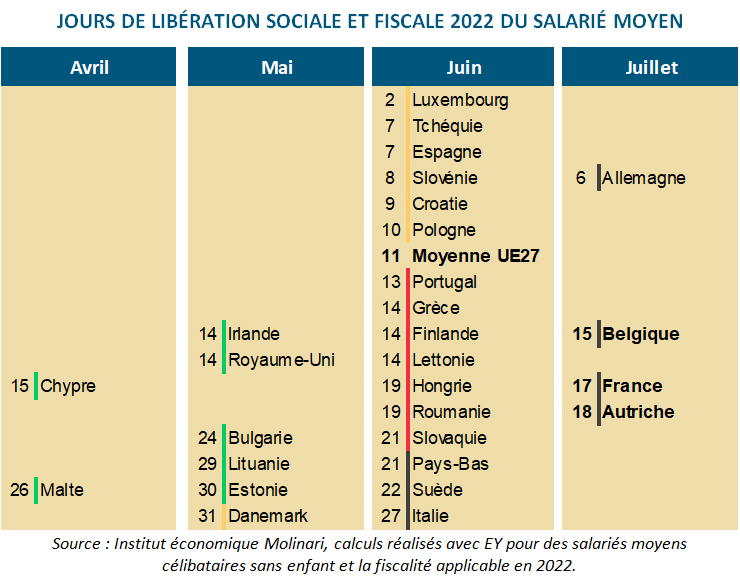

Jusqu’au 18 juillet en Belgique, la pression fiscale et sociale alimente les tensions sur le pouvoir d’achat. C’est pire en Autriche et pas beaucoup mieux en France.

Temps de lecture: 13 min |16 juillet 2022 à 10:38

Grâce à des données calculées par EY, l’Institut économique Molinari publie, pour la 13ème année consécutive, son étude sur la pression sociale et fiscale réelle du salarié moyen au sein de l’Union européenne (UE).

Ce classement présente la spécificité de chiffrer pour l’année en cours la pression sociale et fiscale réellement supportée par les salariés moyens, avec une méthodologie robuste et uniforme dans toute l’UE à 27, permettant d’appréhender l’impact réel des impôts et charges et leurs évolutions.

>>> Lire le communiqué français

PRINCIPAUX ENSEIGNEMENTS EUROPEENS 2022

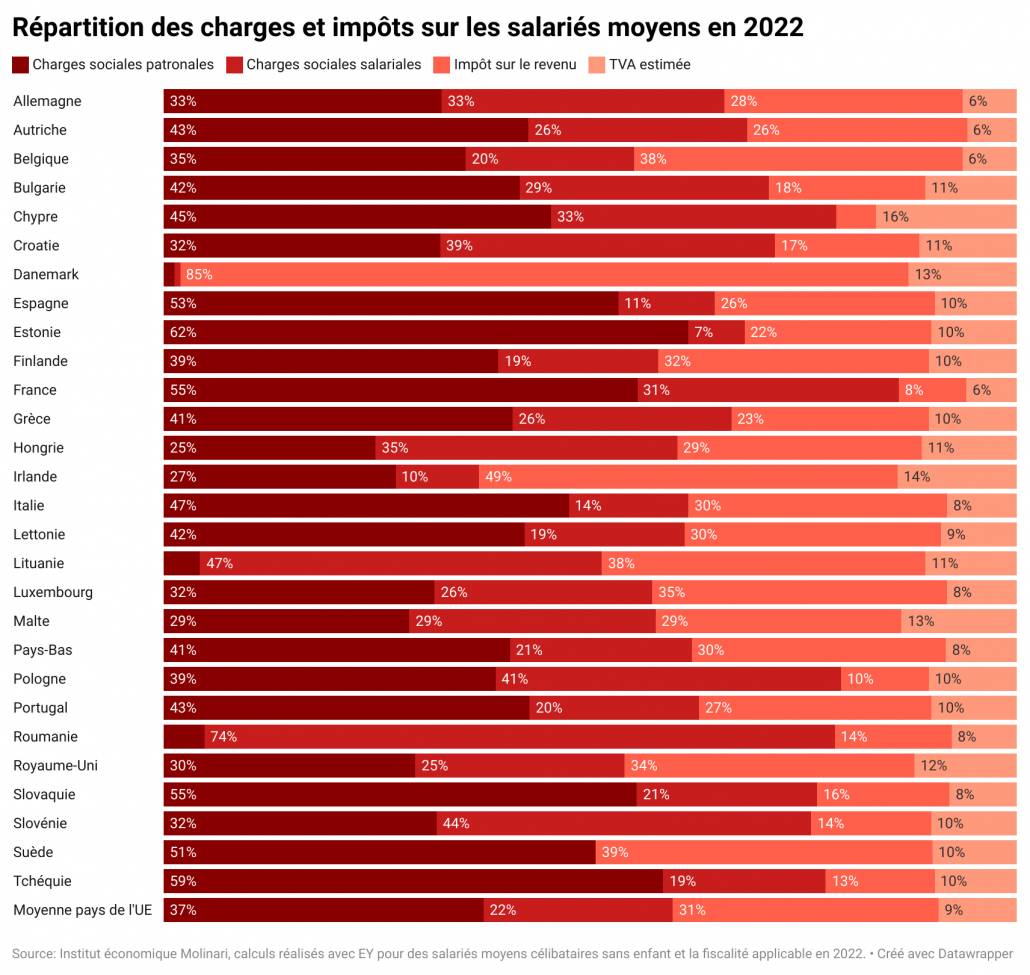

Dans quatre pays européens les charges et impôts sont plus élevés que le revenu disponible.

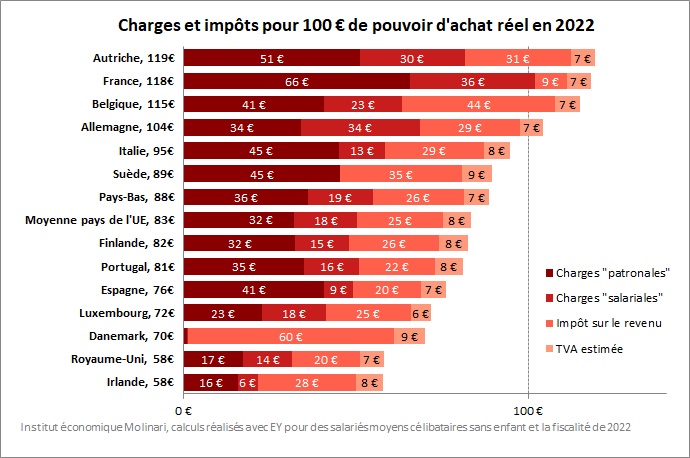

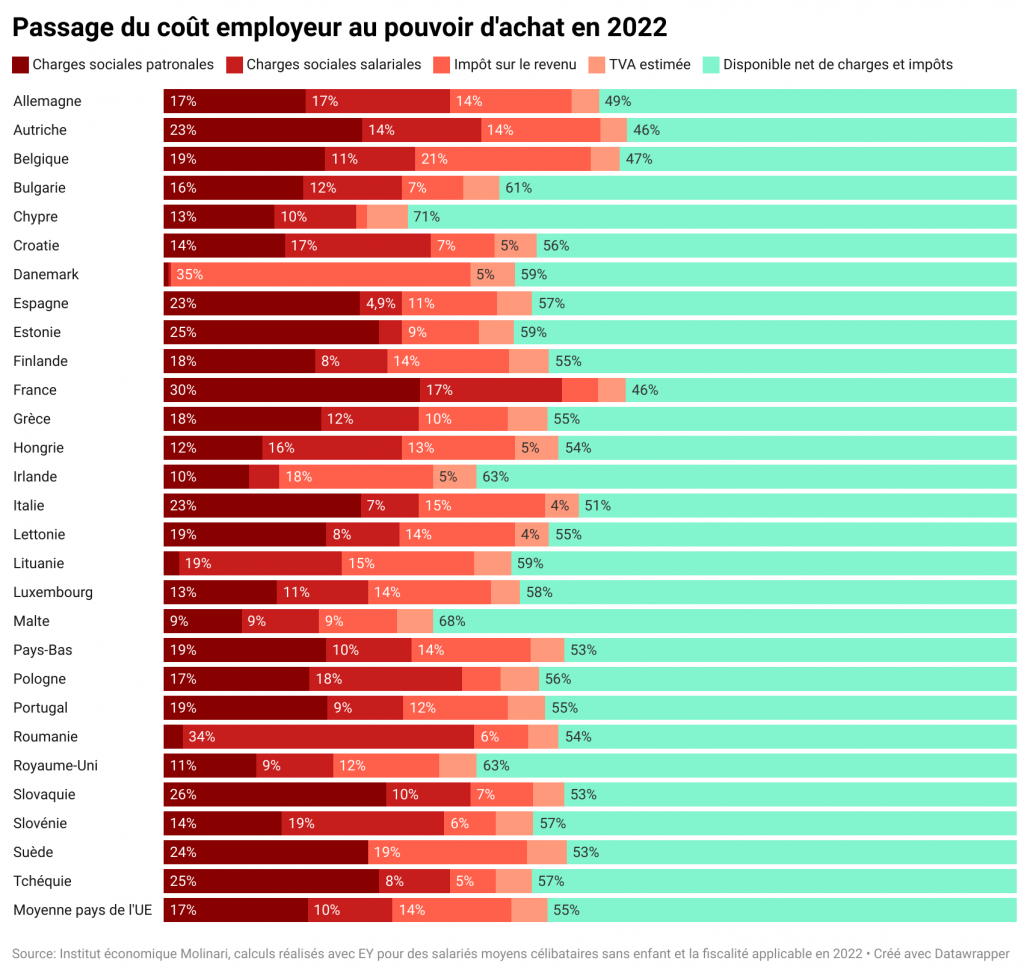

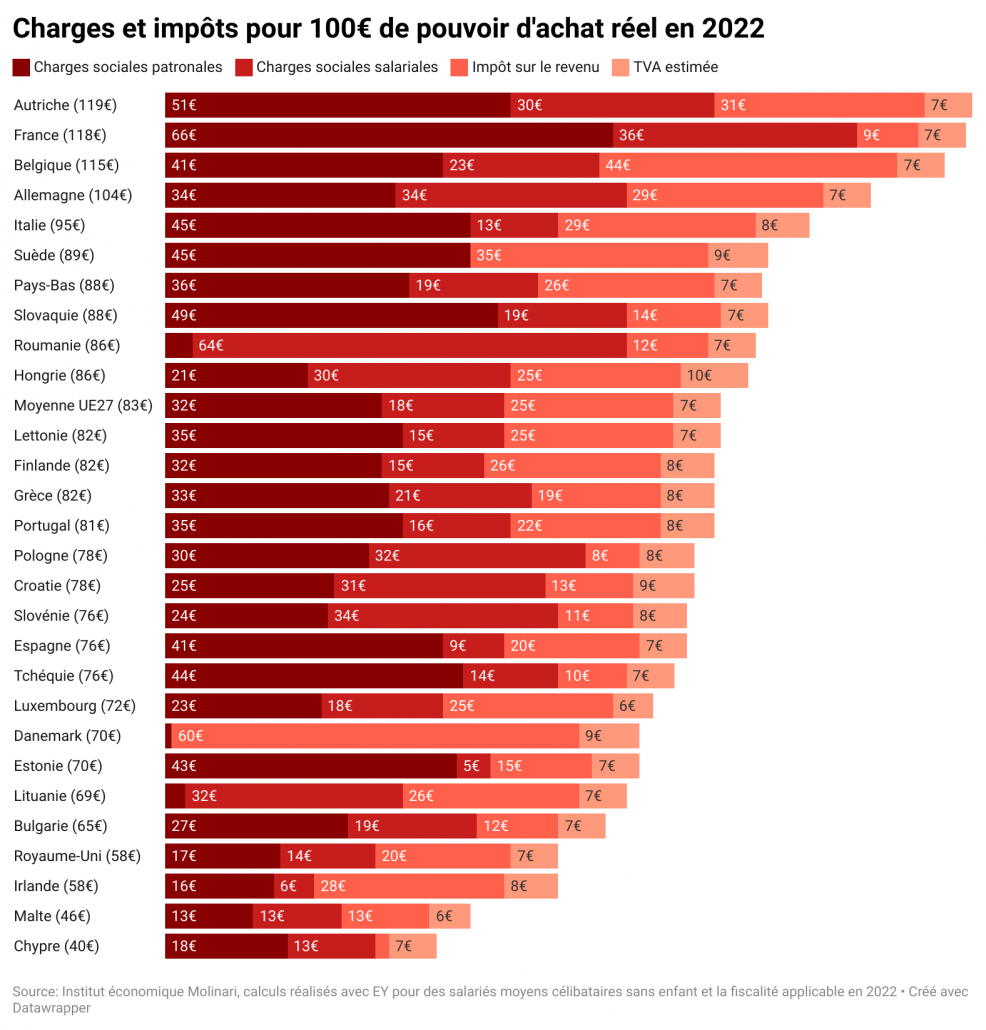

Avant de disposer de 100 € de pouvoir d’achat réel, le salarié moyen doit faire face à 104 € de charges et d’impôts en Allemagne, contre 115 en Belgique, 118 € en France et 119 € en Autriche. Par comparaison, la moyenne de l’UE est de 83 €.

Face aux chamboulements actuels avec une envolée des prix (carburants, alimentaire…) liée notamment à la pandémie de Covid-19 et à la guerre en Ukraine, les salariés de ces pays ont moins de marges de manœuvre, handicapés par l’ampleur des charges sociales et impôts.

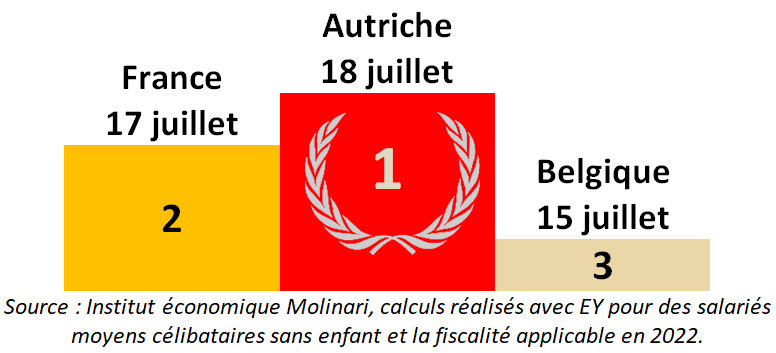

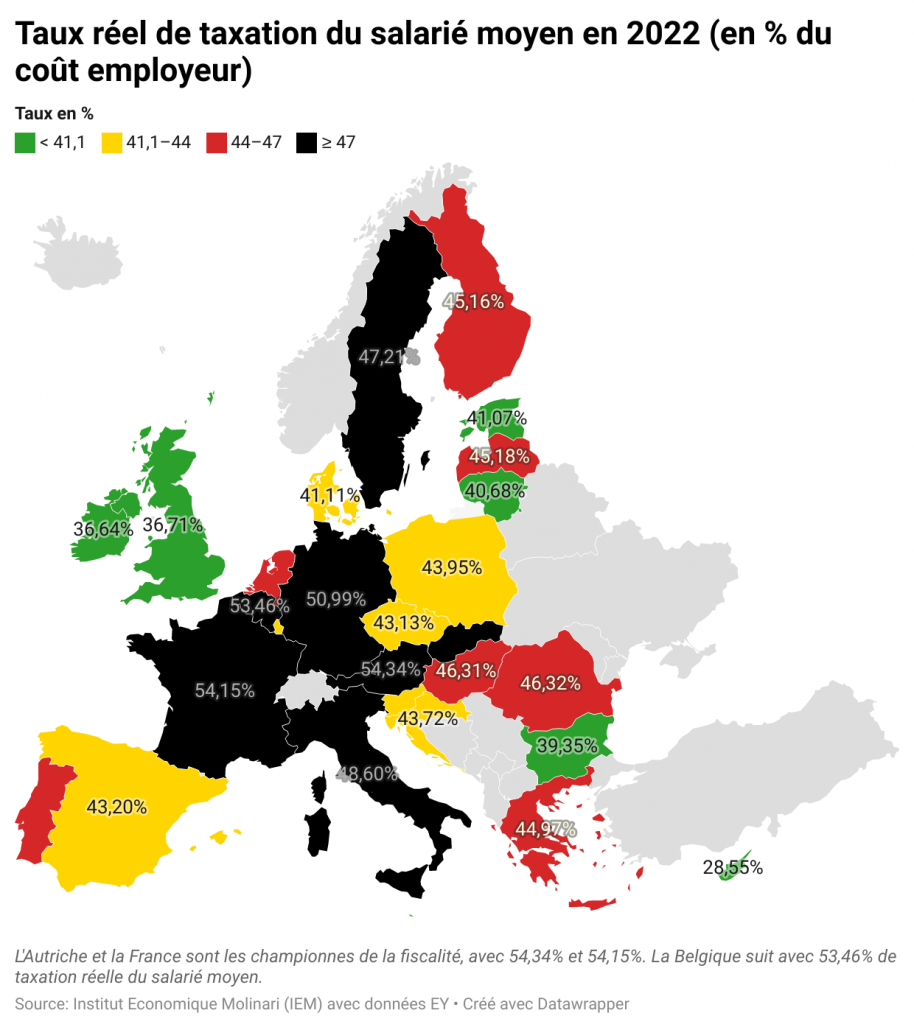

L’Autriche est la championne de la fiscalité sur le salarié moyen avec une libération sociale et fiscale le 18 juillet, un jour plus tôt qu’en 2021. La fiscalité sur le salarié moyen ressort à 54,3 %, en légère baisse par rapport à l’an passé (-0,4 %) suite à stagnation du salaire moyen provoquant une légère baisse de l’impôt sur le revenu.

La France est 2ème sur le podium avec une libération fiscale le 17 juillet, 2 jours plus tôt qu’en 2021. La fiscalité sur le salarié moyen ressort à 54,1 %, en baisse par rapport à l’an passé (- 0,5 %) suite à une baisse du salaire moyen provoquant une réduction plus que proportionnelle de l’impôt sur le revenu.

La Belgique est 3ème sur le podium, avec une libération sociale et fiscale le 15 juillet, un jour plus tôt qu’en 2021. La fiscalité sur le salarié moyen ressort à 53,5 %, en baisse par rapport à l’an passé (-0,5 %) suite à une baisse du salaire moyen provoquant une baisse plus que proportionnelle de l’impôt sur le revenu.

L’Allemagne devient 4ème avec une libération fiscale et sociale le 6 juillet et 51 % de fiscalité sur le salarié moyen. Avec l’Autriche, la France et la Belgique, elle fait partie des pays taxant les salariés moyens à plus de 50 %.

L’Italie est 5ème avec une libération fiscale le 27 juin. Elle ne fait plus partie des pays taxant les salariés moyens au-delà de 50 %, situation qui s’était répétée de 2016 à 2021. La fiscalité sur le salarié moyen est désormais à 48,6 %,les taux d’imposition sur le revenu ayant été réduits dans la loi de finances 2022, avec à la clef un gain de 10 jours de liberté sociale et fiscale.

Dans l’Union européenne, la pression sur les salariés moyens baisse légèrement avec une libération sociale et fiscale le 11 juin 2022, un jour plus tôt qu’en 2021. Cette légère baisse est liée aux allégements de fiscalité opérés dans certains pays (Italie, Hongrie, Irlande) et à la stagnation des salaires dans d’autres pays, entraînant une baisse plus que proportionnelle de l’impôt sur le revenu.

- En 2022, le taux réel d’imposition du salarié est de 44,2 % dans l’UE à 27, en baisse de 0,3 % par rapport à 2021 et de 1,4 % par rapport au pic de 2014.

- Un salarié moyen générant 100 € de revenus avant charges et impôts supporte 44,20 € de prélèvements obligatoires en 2022. Il peut, in fine, disposer à sa guise de 55,80 € de pouvoir d’achat réel. Ce qui représente 0,31 € de plus qu’en 2020 et 1,41 € de plus qu’en 2014.

Sur un an, seize pays de l’UE ont enregistré une baisse des prélèvements. Dans 14 pays, cette baisse permet de récupérer au moins une journée de liberté fiscale et sociale. C'est le cas en Autriche, Belgique, Estonie, Finlande, et Suède (+1 jour), en Espagne, en France, au Luxembourg, en Pologne et en Tchéquie (+2 jours), en Slovénie (+4 jours), en Hongrie et Irlande (+6 jours) et en Italie (+10 jours).

Huit pays de l'UE à 27 connaissent une augmentation des prélèvements obligatoires sur un an. Il s'agit de Chypre, du Danemark et des Pays-Bas (-1 jour de liberté sociale et fiscale), de la Lituanie et du Portugal (-2 jours), de l’Allemagne, de la Croatie et de Malte (-3 jours) et trois pays sont stables (Bulgarie, Slovaquie et Roumanie).

ENSEIGNEMENTS FRANÇAIS

Des cotisations sociales record

- Elles représentent 102 % du salaire net. C’est le record parmi les pays l’UE à 27, en moyenne à 52 %.

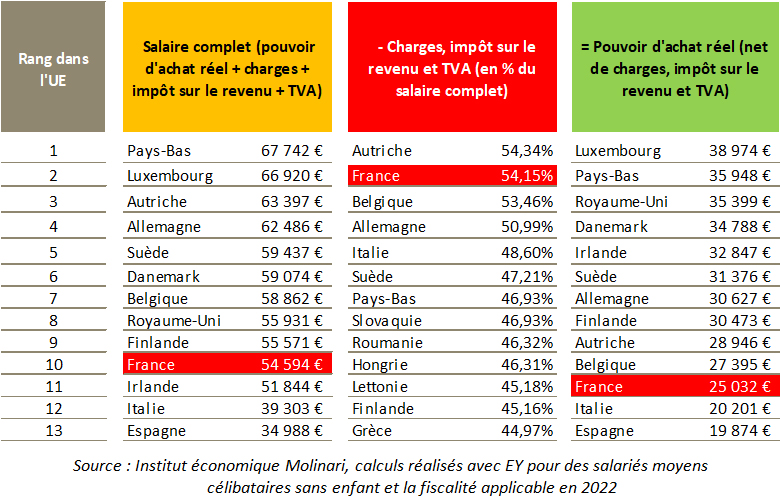

- A elles seules, les charges sociales françaises (25 474 €, 1er rang de l’UE) sont plus élevées que le salaire net (25 032 €, 11ème rang de l’UE).

Un pouvoir d’achat particulièrement contraint

- Le salarié moyen français est particulièrement bien payé par son employeur avec 54 594 € avant charges et impôts (10ème rang de l’UE). Mais son travail est si fiscalisé (54,1 %), qu’il ne lui reste que 25 032 € nets de charges et impôts (11ème rang de l’UE).

- Pour un même coût employeur, le salarié moyen français touche 20 à 30 % de salaire net en moins que les Finlandais ou Irlandais, bénéficiant eux aussi de prestations sociales et de services publics significatifs. Le pouvoir d’achat du salarié moyen français est plus contraint que dans les pays du Nord à tradition sociale (Danemark, Suède, Finlande…) et que dans les pays de tradition Beveridgienne (Royaume-Uni et Irlande).

- Alors que l’employeur en France fait face à un coût du travail du même ordre que celui des pays du Nord de l’UE, le salarié moyen a un salaire net intermédiaire entre celui des pays du Nord et des pays du Sud.

Plus de charges et d’impôts ne signifie pas de meilleurs services publics

- L’étude montre que la pression sociale et fiscale française ne s’explique pas par une offre collective plus attractive. Les prestations sociales et publiques françaises ne sont pas connues pour être « bon marché », comme l’illustrent les travaux de l’Institut économique Molinari.

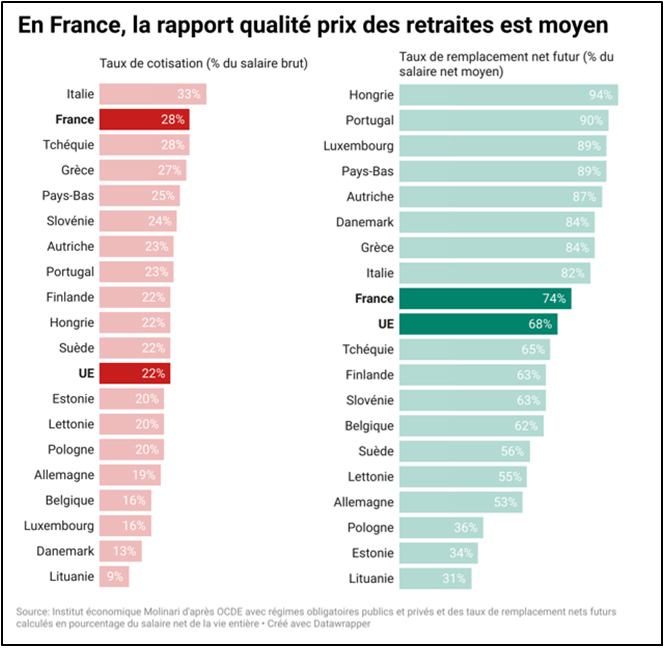

- C’est notamment le cas pour les retraites, qui représentent 25 % des dépenses publiques et 10 600 € de cotisations sociales pour un salarié moyen. Financées quasi exclusivement en répartition, elles ont un rendement moindre que dans les pays bonifiant les cotisations par l’épargne. Elles coûtent 30 % plus cher aux salariés français, avec des cotisations représentant 28 % du salaire brut contre 22 % en moyenne dans l’UE, pour un gain supplémentaire de 10 %, avec un taux de remplacement futur de 74 % contre 68 % dans l’UE.

- Le rapport qualité-prix est aussi médiocre dans l’éducation, qui représente 9 % des dépenses publiques. On constate une dégradation du positionnement français, en dépit d’un investissement collectif majeur. Alors que la France dépense 155 milliards d’euros par an, elle n’arrive qu’en 17ème position parmi 27 pays européens. Si la France se rapprochait des pays les plus efficaces dans l’adéquation avec le marché de l’emploi, elle pourrait économiser jusqu’à 43 milliards d’euros par an.

Plus de charges et d’impôts ne signifie pas plus de bien-être

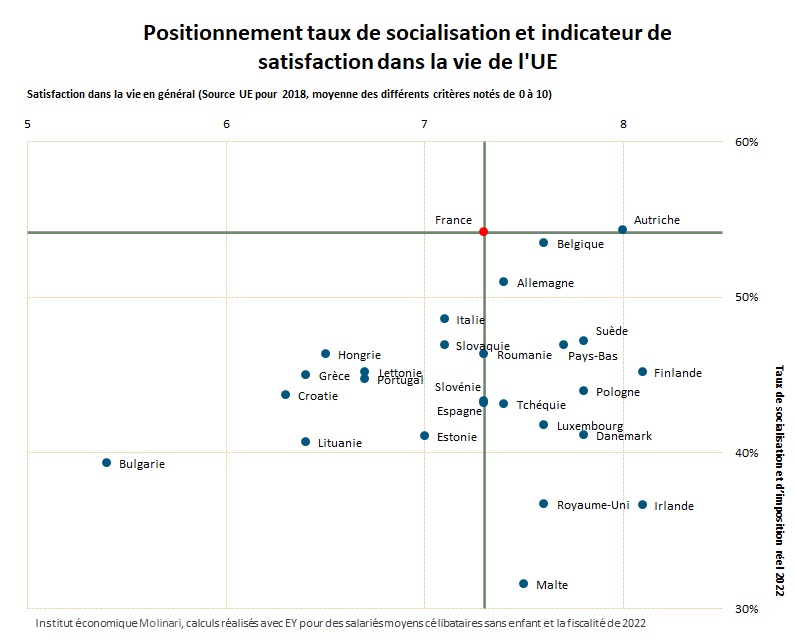

- L’étude montre que la pression sociale et fiscale française n’est pas synonyme de mieux vivre.

- L’indicateur de satisfaction dans la vie de l’Union européenne atteste que la satisfaction vis-à-vis de la vie est meilleure dans onze pays ayant une pression fiscale et sociale moindre : c’est le cas de pays continentaux (Allemagne, Belgique, Luxembourg, Pays-Bas, Pologne, Tchéquie), des pays beveridgiens (Irlande, Malte), des pays du Nord (Danemark, Finlande, Suède).

Une approche défensive centrée sur les prélèvements obligatoires. Les chiffres publiés par l’Institut économique Molinari aboutissent à une libération fiscale et sociale en France le 17 juillet 2022. Les calculs portent sur un salarié célibataire ayant le salaire moyen de chaque pays. Ils tiennent compte des cotisations patronales et salariales aux régimes obligatoires de droit public et de droit privé (mutuelles, fonds de pension...), de l'impôt sur le revenu et de la TVA applicable en 2022.

Les calculs de l’association Contribuables Associés, à partir du poids des dépenses publiques dans le PIB constaté en 2021, aboutissent à une libération fiscale encore plus tardive en France, le 9 août. Indépendamment des différences de méthodologie, avec dans un cas une approche par cas type et dans l’autre par agrégat macroéconomique, ce décalage est lié à la prise en compte de dépenses publiques financées par l’endettement dans le travail de Contribuables Associés.

CITATIONS

Nicolas Marques, Directeur général de l’Institut économique Molinari, co-auteur

« En dépit des réaménagements des charges sociales et de l’imposition sur le revenu des dernières années, les salariés moyens français restent les plus fiscalisés d’Europe avec les Autrichiens et, dans une moindre mesure, les Belges.

Les salariés moyens français sont devenus au fil du temps des champions des charges et des impôts. Conséquence, leur pouvoir d’achat est plus contraint.

Penser que les entreprises ont les moyens de corriger structurellement cette situation en augmentant les salaires est une illusion. Les charges et impôts représentent 54 % et lorsqu’un employeur verse 100 € de plus à un salarié, ce dernier touche seulement 46 € une fois les charges et impôts réglés.

Pour redonner du pouvoir d’achat aux salariés, il faudrait avoir le courage d’affronter les enjeux structurels avec des réformes systémiques permettant de dynamiser les salaires nets.

Il faut réduire encore plus les impôts pénalisant la création d’emplois et la croissance des salaires. Une partie significative des impôts de production, hors normes dans l’Hexagone, est transférée aux employés sous la forme d’augmentations de salaires moins généreuses. Ces impôts, qui nuisent à la création de richesse et au pouvoir d’achat, sont des erreurs sociétales. En dépit de la nouvelle baisse annoncée, ils restent trop élevés, avec une trentaine de milliards en trop par rapport à la moyenne européenne.

Côté dépenses, il faut diversifier le financement des retraites, qui repose quasi exclusivement en France sur les prélèvements obligatoires nuisant à la compétitivité et à l’emploi. Chez nos voisins, une part significative des pensions est financée avec des capitalisations collectives. Cela rend le financement des retraites moins coûteux pour l’économie, augmente le rapport qualité-prix pour les actifs les retraités, tout en réduisant les inégalités patrimoniales avec une partage encore plus large de la valeur. »

Cécile Philippe, présidente de l’Institut économique Molinari et co-auteure

« Face aux hausses des prix liées aux chamboulements consécutifs à la pandémie de Covid-19 et à la guerre en Ukraine, les salariés moyens français ont moins de marges de manœuvre compte tenu de l’importance de la fiscalité.

Facteur aggravant, contrairement aux idées reçues, l’importance des charges sociales et des impôts n’est pas la marque de meilleurs services publics.

Nos dépenses d’assurance maladie, qui absorbent 20 % des dépenses publiques, sont mal allouées. En dépit de dépenses de santé significatives, les Français ont subi une multitude de pénuries au début de la pandémie de covid-19 et la situation du système de santé continue de se dégrader.

Nos dépenses d’éducation, qui absorbent 9 % des dépenses publiques, souffrent aussi d’un mauvais rapport qualité-prix. On constate une dégradation du positionnement français, en dépit d’un investissement collectif majeur. Si la France se rapprochait des pays optimisant l’adéquation entre la dépense éducative et le marché de l’emploi, elle pourrait économiser jusqu’à 43 milliards d’euros par an.

Pour bien dépenser, il faut avoir le courage de vérifier le rapport qualité prix. Or, nous avons perdu l’habitude de faire cette démarche de bon sens et de corriger le tir lorsque le rapport qualité prix des prestations collectives n’est pas au rendez-vous. »

James Rogers, chercheur associé à l’Institut économique Molinari,co-auteur

« En dépit de la conjoncture défavorable, les salariés autrichiens, français, belges et allemands consacrent toujours plus de la moitié des sommes distribuées par leurs employeurs en charges et impôts.

Cela vaut la peine de se demander pourquoi ils ne reçoivent pas en retour les retraites les mieux financées, les meilleurs soins de santé ou les meilleures écoles et pourquoi ils ne sont pas en tête des indicateurs de développement humain ou de bien-être ».

RESSOURCES

L’étude La pression sociale et fiscale réelle sur le salaire moyen au sein de l’UE en 2022 (13ème édition, 46 pages) est disponible ici :

- Français (version UE et Royaume-Uni) à : https://www.institutmolinari.org/wp-content/uploads/2022/07/etude-fardeau-fiscal-eu-2022.pdf

- Anglais (version élargie avec l’Afrique du Sud, Brésil, Canada, États-Unis, Japon, Royaume-Uni) à : https://www.institutmolinari.org/wp-content/uploads/2022/07/tax_burden_on_global_workers2022.pdf

Quatre infographies datawrapper sont disponibles, une carte et trois tableaux

A PROPOS DE LA METHODE ET DES AUTEURS

Le Jour de libération sociale et fiscale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail. Cette date, présentée parfois comme le jour où le salarié cesserait de « travailler pour la collectivité », est celle où il devient libre d’utiliser, comme il le souhaite, les fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays. Les calculs des cotisations sociales aux régimes obligatoires, qu'ils soient de droit public ou de droit privé (mutuelles, fonds de pension...) et d'impôts sur le revenu sont faits par EY pour les 27 pays de l’UE. L’étude est écrite par Nicolas Marques, Cécile Philippe, et James Rogers de l’Institut économique Molinari.

L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation dont la mission est de favoriser une meilleure compréhension des phénomènes et défis économiques, en les rendant accessibles au grand public. Ses travaux contribuent à stimuler l’émergence de nouveaux consensus, en proposant une analyse économique des politiques publiques illustrant l’intérêt de réglementations et de fiscalités plus clémentes. L’IEM est une organisation à but non lucratif, financée par les cotisations volontaires de ses membres, individus, fondations ou entreprises. Affirmant son indépendance intellectuelle, il n’accepte aucune subvention publique.

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER

- Nicolas Marques, directeur général de l’Institut économique Molinari, co-auteur de l’étude

nicolas@institutmolinari.org, +33 6 64 94 80 61 - Cécile Philippe, présidente de l’Institut économique Molinari, co-auteure de l’étude

cecile@institutmolinari.org, +33 6 78 86 98 58

Source : Institut économique Molinari, juillet 2022

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté