- FR

- NL

- EN

Quelques bonnes pratiques pour investir, acquérir ou vendre une société…

15 sept. 2021 à 14:57

Le plus grand danger pour la plupart d’entre nous n’est pas que notre but soit trop élevé et que nous le manquions, mais qu’il soit trop bas et que nous l’atteignons

Michel-Ange

Vous souhaitez voir un sujet traité dans ces pages et/ou partagez vos impressions, envoyez votre demande à communication@anticiper.tax

Ce qui suit ne constitue pas un conseil d’investissement personnalisé ni une intention de prétendre qu’il n’existe qu’un seul type d’investissement digne d’intérêt.

Nombreux sont ceux qui caressent le rêve d’un revenu passif afin d’atteindre une pleine indépendance financière.

C’est une des nombreuses motivations partagées par les investisseurs et entrepreneurs en devenant partie prenante au capital d’une entreprise.

Le rendement, l’espoir d’un “Exit” (*) substantiel, mais aussi le fait de pouvoir participer au projet qui fait vibrer ses concepteurs ou le redressement d’une ancienne gloire, etc.

Les situations ci-dessous s’entremêlent et vos rôles pourront changer, les modestes recommandations constituent donc un ensemble lié.

I. INVESTIR

La notion de “Private Equity” regroupe le fait d’investir dans d’actions non cotées (càd en bourse). Il s’agit bien souvent de PME nécessiteuses de fonds pour assurer leur développement rapide.

Vous pourriez donc investir vos ressources financières au sein d’une société en quête de liquidités pour assurer sa croissance.

1. OBJECTIF RENDEMENT

En tout état de cause, privilégiez une approche holistique quant au choix de votre investissement sans axer uniquement votre décision sur un espoir de rendement mirifique, entretenir de bonnes relations avec vos proches (fondateurs), des avantages fiscaux, etc.

A minima, un investisseur recherchera un rendement annuel oscillant entre 8 à 15 % sur son apport, ce qui revient à doubler sa mise après une période de 5 ans.

Sans même évoquer l’effet pillard de l’inflation, le rendement annuel bancaire est quasi nul voir négatif et celui de certains fonds immobiliers peinent à atteindre 5 %, globalement certains rendements actuels ;

– Obligation souveraine : (-) 0,22 %

– Compte épargne : 0,11 %

– Actions cotées : 3 %

– Fonds immobilier : 4,79 %

– Private equity : 10 %

– Hedge Funds : 20%

Totalement “Hors concours “ (ainsi que les risques liés)

– Bitcoin: 230 %

La prise de risque est donc bien réelle et “l’Exit” n’est jamais certain, de surcroît lors de prise de participations au sein de “jeunes pousses”.

On estime l’espérance de vie des startups, à la recherche d’investisseurs privés, entre 10 et 30 %.

Investir se distingue d’acquérir dans le sens où la prise d’Intérêts sera plus faible tout comme la probable absence d’implication dans la gestion.

En raison de risques (dont le rendement est l’un des reflets), vous devez accepter de pouvoir perdre (tout) votre investissement.

La diversification s’impose, vous pouvez également opter pour le faire au sein d’un fonds dédié qui investira lui-même dans plusieurs entreprises en assurant également une partie de la gestion et suivi des cibles bénéficiant des fonds investis.

Le rendement se mesure par l’expression du taux de rentabilité interne (IRR ou TRI en français).

Exemples ;

En général, les investisseurs circonspects sélectionnent mais surtout diversifient leurs investissements dans plusieurs sociétés et non pas une seule.

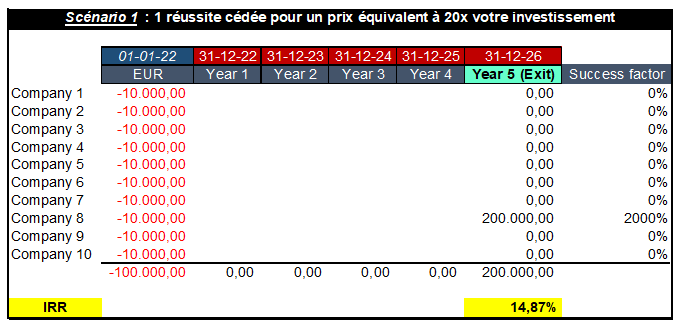

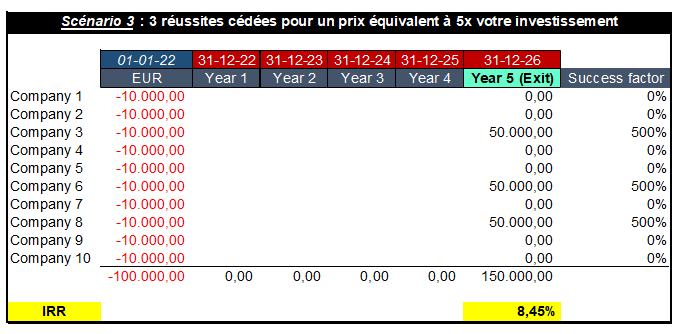

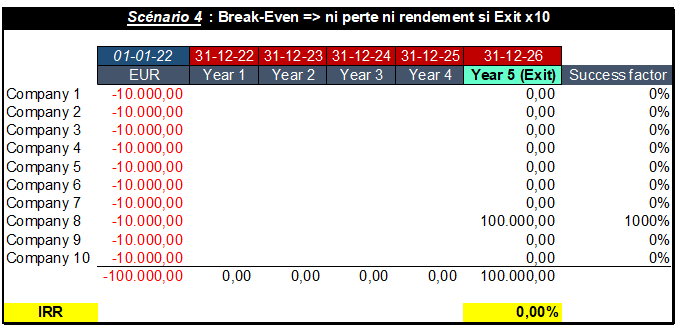

La démonstration pour un investissement global de 100.000 EUR sur une période de 5 ans en diversifiant équitablement dans 10 sociétés différentes ;

- Scénario 1 : Un rendement de près de 15 % est obtenu si 1 seule entreprise survit mais que son Exit correspond à 20x l’investissement de départ ;

- Scénario 2 : Un rendement de près de 10% est obtenu si 2 entreprises survivent mais que leurs Exit correspond à 8x l’investissement de départ ;

- Scénario 3 : Un rendement de plus de 8% est obtenu si 3 entreprises survivent mais que leurs Exit correspond à 5x l’investissement de départ ;

- Scénario 4 : Pour faire ni gain ni perte dans l’hypothèse d’une (1) seule réussite, celle-ci devra se vendre 10x sa valeur d’investissement pour atteindre le point mort sans aucun rendement ;

2. COMMENT INVESTIR

À partir d’un certain niveau de droits de votes détenus, vous pourrez également agir avec plus de poids qu’un actionnaire très minoritaire, en déclenchant certaines mesures.

Quoi ? Actions / Obligations (convertibles)

L’Action souscrite ne procure aucune obligation de rendement, encore moins de remboursement.

Si vous êtes donc réticent à directement acquérir des actions, vous pourriez considérer financer une entreprise au travers de son émission de prêt obligataire.

Ce prêt offre un rendement périodique et contient aussi un engagement ferme de remboursement sans toutefois vous offrir une absolue certitude en l’absence de garanties tangibles.

Les emprunts obligataires peuvent aussi prévoir la conversion de la dette en actions (au choix de la société ou du créancier en fonction des conditions du prêt).

Lorsqu’il s’agit d’un prêt obligataire dit “convertible”, l’obligation peut donc être vue comme une prise de participation phasée.

Les obligataires sont des créanciers avec des droits particuliers envers la société.

Il va de soi qu’il est possible d’être actionnaire en même temps qu’obligataire.

En personne physique

Un intérêt fiscal immédiat d’investir en tant qu’individu est de potentiellement pouvoir bénéficier du “Tax-Shelter” en direct ou via une plateforme spécialisée.

Si la société concernée est éligible à cette mesure favorable, vous pourriez bénéficier l’année de votre souscription de 30 à 45 % de réduction d’impôt sur votre capitalisation, sous réserve du respect et maintien de toutes les conditions dans le chef de la société comme de l’investisseur.

Dans la mesure où vous préférez investir personnellement, vérifiez dans quelle mesure, la PME peut distribuer des dividendes en limitant sa retenue de précompte mobilier à 15 % et non pas 30 %, ce qui revient à diviser par 2 votre imposition en tant qu’actionnaires.

A priori, l’Exit bénéficie aussi de l’exonération de taxation.

Via votre société opérationnelle ou patrimoniale

Idéalement, si vous investissez à l’aide de votre société, visez un seuil de min. 10 % ce qui pourra vous procurer l’avantage fiscal de l’exonération complète des dividendes reçus (régime des revenus définitivement taxés “RDT”) ainsi que de l’exonération sur l’éventuelle plus-value sur actions.

À l’inverse d’une distribution vers un actionnaire personne physique, il n’y aura pas de retenue source (absence de précompte mobilier de 15 ou 30 %).

Le choix de placer l’investissement dans votre société opérationnelle ou patrimoniale s’axe, entre autres, sur votre souhait de dissocier les risques.

Par le biais de votre fondation

La Fondation supportera le précompte mobilier sur les dividendes, mais représente un véhicule juridique de choix pour concentrer votre patrimoine, notamment, dans un but de transmission (très) faiblement taxé.

Elle offre aussi une discrétion relative sur les actifs qu’elle détient.

3. LES POINTS D’ATTENTION

Au-delà de savoir écrémer les flatteurs et leurs plus belles fables, plusieurs paramètres financiers, de la société qui cherche des investisseurs, doivent retenir votre attention ;

– Une trésorerie qui grince ;

– La rentabilité se fait attendre ;

– Un endettement (trop) lourd ;

– Des ventes qui ne décollent pas ;

– Un développement qui peine à enfanter un produit/service abouti ;

– La routine, les habitudes ainsi que les phrases toutes faites.

Bien évidemment, si elles font appel aux investisseurs, c’est parce que ce type d’entreprise à besoin de fonds pour assurer son développement.

L’enjeu étant de savoir si l’investissement présente assez de bons critères pour y souscrire.

Privilégiez également une société qui fait auditer ses comptes pour que vous puissiez obtenir annuellement une opinion fiable sur sa situation financière.

4. LE PLAN ET PERSPECTIVES DE LA CIBLE

Si vous êtes prêt à investir votre argent dans une société dont vous ignorez, probablement, tout, autant prendre conscience de son plan ainsi que de ses perspectives en consacrant un temps important à vous forger une opinion robuste.

À la suite de cela, c’est en grande partie à vous seul qu’il reviendra de garantir le suivi de votre rendement futur.

Ne subissez pas passivement le discours des développeurs du projet et/ou intermédiaires financiers concourant à lever des fonds.

Parmi les meilleurs comportements que vous puissiez avoir est de poser (beaucoup) de questions et il en existe une myriade à aborder, en voici quelques-unes ;

- Planification

- Quels étaient les objectifs de l’année et ceux actuellement réalisés, quelles causes aux écarts constatés ;

- La dernière situation comptable remonte-t-elle à plus de 6 mois ;

- Avez-vous une vue précise sur vos échéances (In/Out) ;

- Quel outil de gestion supervise le fonctionnement ;

- Existe-t-il un plan B en cas d’absence/incapacité des personnes clés ;

- Les coûts (stratégiques) subissent-t-ils une augmentation ;

- Soyez profondément interrogatif aux prévisions prévoyant uniquement de la croissance ;

- Rendement

- Apprenez comment la société gagne et dépense son argent ;

- Quelle est la trésorerie nécessaire chaque mois ;

- La société a-t-elle atteint son point mort (“break even”) c.-à-d. ni gain ni perte ;

- Quels sont les frais stratégiques (càd incompressibles) ;

- Pour quelles raisons certains clients ne font plus appel à l’entreprise ;

- Quelles sont les innovations développées par la société ;

- Maturité/autonomie

- Un processus d’amélioration continue est-il déjà opérationnel ;

- Est-ce que la société vend ou se situe au stade du développement, est-elle déjà en mesure de produire ?

- Quelle est la croissance des revenus, l’évolution des charges ;

- Management/Staff

- La direction, agit-elle de manière pleinement intègre ;

- L’équipe est-elle soudée, exposée à la présence/départ d’un membre en particulier ;

- Avez-vous une rotation de personnelle importante ;

- Cash

- Existe-t-il des retards de paiements vers les administrations ;

- Une demande de financement récemment refusé par une banque ;

- Le ratio de liquidité est-il inférieur à 0,5 ;

- Les associés ont ils fait des avances à la société (ou l’inverse) ;

- Risques

- Comment la société a-t-elle surmonté ses 3 dernières épreuves, sont-elles susceptibles de se reproduire ;

- Si les 10 plus importants clients quittent la société quelles conséquences (en %) sur son EBITDA (**) ;

- Quelles sont les activités de ces 10 plus importants clients ;

- Quels sont les 3 soucis majeurs à court terme et comment/quand la société pense pouvoir les résoudre ;

- Les droits IP sont-ils suffisamment protégés ;

- Une revue des contrats d’assurance est-elle réalisée périodiquement ;

- L’aptitude “anti-fragile” de l’entreprise, quelle est concrètement sa faculté de résister à la concurrence, évolution du marché, coup dur, autre cygne noir ;

- Quelles sont les procédures de sauvegardes et protections des données ;

- Existe-t-il des litiges en cours ;

- Etc.

À la suite de ces questions, sur une échelle de 1 à 10, quelles sont les espérances de rendement à hauteur de vos attentes en tant qu’investisseur ?

Allez-vous demander un poste d’administrateur afin de prendre part activement à la gestion ? Cela permet de suivre au plus près l’évolution et les défis quotidiens de l’entreprise, mais aussi engage potentiellement votre responsabilité et solidarité de payement en matières sociales et fiscales.

La concentration des efforts au moment de la souscription doit surtout être maintenue durant votre détention des actions, poursuivez votre analyse régulière de la situation globale de votre investissement.

5. LE TRÈS RECOMMANDÉ “PACTE D’ACTIONNAIRES”

Si légalement rien ne l’impose, s’en priver pourrait s’assimiler à conduire sans ceinture.

L’accident entre associés n’est pas une certitude, mais reste une probabilité, à vous de choisir votre niveau de protection.

Les temps, les épreuves et les revirements altèrent les engagements verbaux, un Pacte d’Actionnaires apporte un début de solution à ces probables écueils.

Vous devriez donc investir dans une société qui dispose d’un Pacte d’actionnaires.

Celui-ci sera rédigé tel un “règlement interne” des actionnaires de la Société, qui prévoit généralement ;

– Un engagement de conservation des Actions (Stabilité du Capital)

Rendre incessible, dans un délai à convenir, les titres dans l’intérêt social, sauf accord unanime des associés

– Droit de (but : provoquer un mouvement synchronisé/globalisé des actionnaires en cas de cession);

Préemption

Cession prioritaire des Actions (“Tag Along”)

Vente forcée des Actions (“Drag Along”)

– Ce qui est fait suite au décès d’un associé ;

– Le maintien, rendements et substance des actifs

Développement

Critères de vente/acquisition d’un actif

Etc.

– Le changement de contrôle ;

– Mécanisme d’anti-dilution ;

– Les conditions générales des cessions d’actions ;

– Les dispositions concernant la Société et la Régularité des Cessions ;

– L’administration, le contrôle et fonctionnement de l’assemblée générale (“AGO”)

Affectation du bénéfice

Valeur des Actions

Conseil d’administration (rémunération de ses membres)

Détermination et composition

Délibération et pouvoirs

Délégués à la gestion journalière

Désignation d’un tiers pour arbitrage/conseil

Commissaires aux comptes (réviseur d’entreprises)

Assemblée générale

– La durée d’application du Pacte ;

– Etc.

Prévenir les conflits, c’est aussi laisser le moins possible de questions ouvertes sur les aspects majeurs.

Une procédure judiciaire pour dénoncer/résoudre un blocage d’associé (voir “exclure” un autre actionnaire) prend, beaucoup, de temps/argent, toujours trop en regard des impératifs de la vie de la société et des vives tensions que cela génère.

Pour cette raison, ne faites pas l’économie de conseils, tout comme d’un Pacte d’actionnaires équilibré et sur lequel chaque actionnaire aura pu librement s’exprimer.

Ce Pacte, pour être pleinement opposable aux tiers, devra être reflété dans les statuts de la société.

II. ACQUÉRIR OU VENDRE

Le cheminement préconisé lors d’une vente d’actions ;

- NDA

Dans tous les cas de figure, un réflexe doit s’imposer dès le début qui consiste à signer un accord de confidentialité (Non Disclosure Agreement : “NDA”).

On n’imagine pas comme le monde est petit et que certaines informations qui s’ébruitent peuvent compromettre la réussite d’une opération ou le fonctionnement d’une entreprise.

- Lettre d’intention

Après les pourparlers informels et l’intérêt marqué par un candidat cessionnaire, ce document permet aux Parties, avant d’entamer une analyse plus approfondie, de définir les termes et conditions d’un accord sur la vente d’actions.

À ce stade, il peut déjà être utile de définir dans quelle mesure cette lettre d’intention est liante ou non, tout comme si l’exclusivité est accordée au candidat acquéreur jusqu’à un certain délai.

- Audit @ 360 °

Chaque facette de l’entreprise doit faire l’objet d’un audit en faisant appel à des professionnels, notamment pour ces aspects ;

- Financier

- Juridique

- Social

- Technique

- Environnemental

- Etc.

Le regroupement de leurs analyses permettra d’affiner la valorisation des actions, tout comme transposer les conséquences des (vos) questions (posées ci-dessus) aux données financières aura pour effet de déterminer la valeur objective de l’entreprise.

Pour le cessionnaire, c’est également une absolue nécessité pour garantir la consistance de son acquisition.

- Valorisation

Peu importe les méthodes, il y a une constante : rien ne se passe jamais comme prévumais l’étude de plusieurs scénarios vous permet d’étendre le champ des possibles.

En toutes circonstances, placez-vous dans des conditions ou vous avez un choix à faire entre plusieurs options et pas uniquement valider une option.

Parmi les approches répandues ;

– Cash flow actualisés : consiste à se faire une opinion sur ce que représenteront les cash flows futurs post transaction et en déduire un prix pour les Actions ;

– Méthode des multiples : en fonction du secteur d’activité, un coefficient multiplicateur est appliqué au résultat d’exploitation retraité ;

– Actif net corrigé ; les fonds propres sont revus en fonction des éléments positifs et négatifs ainsi que des latences fiscales. Cette méthode s’applique notamment aux sociétés immobilières

Celles basées sur un coefficient multiplicateur du seul revenu, en fonction du “secteur”, nous semblent devoir être écartées ou utilisées avec beaucoup de sens critique.

En effet, l’approche se base sur des usages (passés) et donne peu de finesse sur la tenue et reproductibilité du revenu tout comme faisant totalement abstraction de la structure de coût nécessaire.

Ce qui reste crucial est de tenter d’apprécier avec clairvoyance les éléments qui seront différent post transactions et qui nécessitent des adaptations.

L’impact du Facteur de risque : tous les grands fonds appliquent une “décote” sur les prévisions afin de se laisser encore de la marge et être plus critique sur un juste prix des actions.

- Financement de l’acquisition des Actions

En tant que repreneur, votre plan financier doit démontrer votre capacité financière à supporter l’acquisition des actions ainsi que mettre en évidence les impacts fiscaux.

La durée d’un financement pour l’acquisition est généralement de 5 à 7 ans mais cela reste très variable en fonction de l’ampleur et du secteur.

Ces autres paramètres doivent être pris en compte ;

Crédit-vendeur

L’idéal étant de pouvoir bénéficier d’un crédit-vendeur (le cédant vous accorde un délai pour payer une partie du prix) qui comporte ces avantages ;

– Cela permet à l’acheteur d’avoir des “quasi fonds propres” (assimilé à un effort propre aux yeux d’un analyste crédit) dans son dossier de financement, mais aussi de disposer d’un délai pour vérifier la rentabilité de son achat ;

– Le vendeur démontre qu’il est confiant dans ce qu’il vend.

Earn-out

De manière bien légitime, en tant qu’acheteur, vous souhaitez réserver une partie du payement du prix après avoir pu vérifier que les performances de l’entreprise sont bien celles vantées.

En pratique, cela se fait en prévoyant un complément de prix dit “Earn-Out”.

Dans ce cas, on recommande au vendeur de s’aménager des conditions de vérification des (contre-)performances liées au payement de ce complément afin de ne pas s’amputer d’une partie du prix.

Assistance financière

Depuis quelques années, il est possible que l’acquéreur dispose immédiatement des liquidités de la société vendue pour financer sa propre acquisition.

Si par le passé cette approche était prohibée, elle est actuellement permise, mais rigoureusement encadrée.

Seront notamment nécessaires ;

– Un rapport spécial de l’organe de gestion ;

– La constitution d’une réserve indisponible équivalente aux montants utilisés ;

– Sommes affectées réputées non distribuables :

– Approbation par une assemblée générale d’actionnaires ;

– Etc.

Fiscalement, les parties doivent se montrer vigilante puisque cela revient en partie à acheter des liquidités.

Or lorsque des liquidités sont excédentaires, un vendeur pour diminuer le prix de sa société (et ne pas vendre du cash pour du cash) pourrait s’attribuer un dividende et le faire payer, seulement cette opération à un coût fiscal qui peut atteindre 30 %.

On permet donc de cette manière au vendeur d’éviter une ponction fiscale importante.

Garanties

Entre le cédant et le cessionnaire, les garanties servent à indemniser l’acheteur en cas de souci post acquisition.

Au niveau du dossier de financement, on conseillera à l’acquéreur d’éviter, autant que possible, d’accorder des garanties personnelles. Il existe aussi certains dispositifs permettant d’obtenir des garanties de certains organismes afin de diminuer les risques et de facto le taux d’intérêt.

- La convention de cession d’actions

C’est le document qui consacre la vente des actions et qui contiendra les clauses habituelles, concernant le prix, quand doit-il être payé, à quel moment l’acheteur devient plein propriétaire, le vendeur doit-il assumer un écolage, etc.

Pensez à prévoir quelles seront vos possibilités en cas de soucis majeurs ;

- Condition résolutoire de la vente ;

- Consistance des actifs ;

- Non concurrence ;

- Indemnisation ;

- Etc.

- Risque fiscal du vendeur

Dans le cas de la vente d’une société dite de “liquidités”, la responsabilité solidaire dans les paiements des dettes de la société peut être engagée si l’acheteur est indélicat et organise le non-paiement du passif fiscal.

Cette responsabilité solidaire trouve à s’appliquer dans ces conditions ;

- Vous détenez minimum 33 % des actions d’une société et vous en cédez au minimum 75 % de celles-ci ;

- Le patrimoine de la société est composé de minimum 75 % d’immobilisations financières, placements et/ou cash ;

Dans ce cas, le vendeur reste solidairement responsable de l’impôt sur les revenus et des précomptes (dividendes potentiels !).

-Pour ces périodes :

-L’exercice durant lequel le transfert d’actions est réalisé

-Les 3 périodes précédant la cession.

Ce risque peut notamment être présent lors d’une vente d’actions d’une société qui a de la trésorerie importante, mais surtout une obligation de remploi (en raison du régime fiscal de taxation étalée) dans un investissement et ce avant un certain délai.

Une des manières de couvrir ce risque est l’ouverture d’un “escrow account” auprès d’un notaire qui sera débloqué après le délai légal ou une condition résolutoire de la vente (et indemnisation par l’acquéreur) en l’absence de réinvestissement par la société.

III. FAIRE RENAÎTRE UNE SOCIÉTÉ DORMANTE OU LUI SONNER LE GLAS ?

La principale question étant quel prix/utilité de conserver ou céder une société (semi-)dormante ?

A priori, cela peut sembler totalement avantageux de reprendre pour une somme (très) mineure une société en veille.

Il faut toutefois considérer les éventuels couts cachés et modalités pratiques (acte notarié modifiant e.a. le nom et objet, regagner la confiance bancaire, la perte de certains avantages fiscaux, etc).

Le vendeur cherche l’avantage de la facilité en évitant des frais ruineux de liquidation d’une société déjà moribonde.

En clair, la somme des avantages doit dépasser celle des inconvénients de réanimer une entreprise éteinte. Cela s’apprécie au cas par cas en fonction des objectifs du repreneur.

1. Avantages

Reprise, pour un coût modique, de la dette laissée par le cessionnaire ?

Bien souvent une société dormante a accumulé des pertes, celles-ci financées par son actionnaire.

Dans le cas d’une reprise pour l’euro symbolique ou une valeur modique, la dette de l’actionnaire accompagne le transfert des actions.

Le repreneur est donc censé pouvoir récupérer intégralement les sommes injectées par l’actionnaire précédent. Cependant l’administration pourrait ne pas accepter de considérer comme légitime ce remboursement, à tout le moins, sans effets fiscaux.

2. Inconvénients

Fonds propres négatifs

Même si c’est pour un temps relativement court, reprendre une société (dormante) qui présente des pertes cumulées peut avoir comme handicap d’être jugée (très) médiocre au niveau scoring bancaire.

En d’autres termes, certaines banquent ne regardent même pas les demandes de financements de sociétés ayant des fonds propres négatifs.

Une des manières d’y parvenir est d’incorporer, même partiellement, la dette actionnaire au capital.

Adieu “VVPRbis”

Sans aucun doute et même si les associés fondateurs ont pu préalablement en profiter, l’avantage fiscal du précompte mobilier réduit sur les dividendes (VVPRbis) sera définitivement perdu sur le capital existant, parce qu’il y aura eu une discontinuité dans la détention des actions.

3. À considérer

Avez-vous dépassé le délai de la responsabilité des Fondateurs ?

Vous souhaitez céder une société qui a moins de 2 ans et pour laquelle vous aviez déposé le plan financier chez le notaire au moment de la constitution.

Même si vous quittez la société en tant qu’actionnaire (fondateur), vous pourriez rester responsable pendant la période légale visée des prévisions contenues dans ce plan financier, mais surtout des éventuelles conséquences si le capital était manifestement insuffisant (même si l’activité aura changé au moment de votre cession d’actions).

Les pertes fiscales seront-elles définitivement perdues ?

Il y a quelques décennies (avant 1997), la Belgique a connu un vrai marché des sociétés inactives dites “coquilles” en monnayant l’économie fiscale des pertes antérieures entre acheteur et vendeur.

Le législateur avait donc dû revoir, lors d’un changement de contrôle sans motifs autres que fiscaux, les conditions de l’imputation des pertes fiscales antérieures pour éviter une érosion des bases imposables.

En tant que repreneur d’une société de ce type, si dans les faits vous ne poursuivez pas l’activité préexistante, vous n’obtiendrez pas le bénéfice des déficits fiscaux antérieurs.

QUE FAUT-IL EN RETENIR ?

Il reste beaucoup à transmettre sur un sujet tellement vaste, dans les prochaines années, un nombre important d’entreprises feront l’objet d’une cession en raison d’entrepreneurs arrivés au terme de leurs carrières.

La valeur d’une entreprise se définit comme sa capacité à rémunérer ses actionnaires ; cette seule assertion fait pourtant abstraction du capital humain qui fait partie intégrante de l’équation gagnante.

Et si vous deviez investir ou même vendre votre entreprise prochainement, quelles seraient vos réponses à toutes ces questions ?

Avez-vous déjà une idée précise de la valeur objective de votre société ?

À toutes ces questions, nous pouvons y réfléchir ensemble.

Limiter les impacts fiscaux, à chaque étape de votre parcours, reste recommandé.

Soyez partisan des solutions réfléchies et guidées par vos conseils.

Thomas DRAGUET

ANTICIPER SRL, Expert-comptable Conseil fiscal certifié

+32 475 748 279 │www.anticiper.tax

(*) L’Exit signifie la vente de la participation détenue qui contient, on l’espère, une plus-value.

(**) EBITDA : représente le résultat d’exploitation, càd avant déduction des amortissements, autres charges, produits/charges financières ainsi que les impôts.

#Anticiper #CapitalGain #GoodPractices #PrivateEquity #ShareDeal #Yield

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté